<ウォーレン・バフェット> しかし、わたしどもはバークシャーで準備をしていました。あれほどまでに行動できる議長がFEDにいない場合を想定して、つねに備えてきました。わたしどもはあらゆることに備えたいと考えています。そのことが、現金や債券で1,240億ドル分を保有している説明の一部になっていると思います。ですから当社には、そのすべてが必要なわけではありません。

しかし当社は他人のやさしさのみならず、友人のやさしさにも頼りたくないと考えています。次のスライドは株式に関する行動についてですが、年初における資産の市場評価額は5,000億ドルに近かったので、その規模から考えてみれば小さな金額でした。購入した自社株は17億ドルでした。また株式の購入は売却を20億ドルほど上回りました。

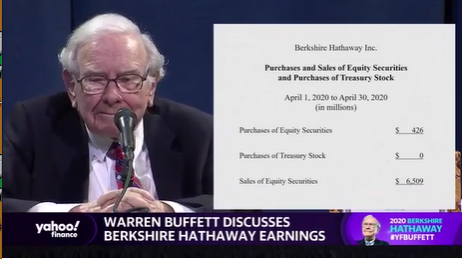

先ほどのスライドでみたように、営業利益は60億に近い50億ドル台でした。ですから第1四半期にはほとんど何もしていません。そしてスライドをもうひとつ加えましたが、これは通常公表していないものです。しかし、投資や株式についていつもよりお話しするのは、バークシャーが実際に行っていることを知ってほしいからです。それで4月はどうだったかと言いますと、正味60億ドルほどの証券を売却しました。

(Warren Buffett 01:39:16)

But we're prepared at Berkshire. We always prepare on the [ad 01:39:20], on the basis that maybe the Fed will not have a chairman that acts like that. And we really want to be prepared for anything. So that explains some of the $124 billion in cash and bills. We don't need it all.

(Warren Buffett 01:39:39)

But we never want to be dependent on not only the kindness of strangers but the kindness of friends. Now, in the next slide, we have the what we did in equities, and these numbers are tiny when you get right down to it. I mean, for having $500 billion or so in net worth and... I mean, not net worth, but in market value at the start of the year or something close to that. We bought in $1.7 billion of stock, and our purchases were a couple of billion more than our sales of equities.

(Warren Buffett 01:40:26)

But as you saw in the previous slide, we had operating earnings of $5, almost $6 billion. So we did very little in the first quarter. And then I've added in another figure, which I wouldn't normally present to you. But I want to be sure that if I'm talking to you about investments and stocks more than I usually have, I want you to know what Berkshire's actually doing. Now, you'll see in the month of April that we net sold $6 billion or so of securities.

2020年7月5日日曜日

2020年バークシャー株主総会(39)4月はずいぶん売りました

バークシャー・ハサウェイの株主総会より、FEDの救済をよそに、ウォーレン・バフェットが今回の危機に直面して取った行動について説明しています。前回分の投稿はこちらです。(日本語は拙訳)

2020年7月1日水曜日

2020年バークシャー株主総会(36)欲望という名の電車

バークシャー・ハサウェイの株主総会より、ここからは今年3月に金融市場で起こっていた状況をウォーレン・バフェットが語ってくれます。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> ですから、わたしどもがバークシャーに望んでいる位置とは..、『欲望という名の電車』に登場するブランチ・デュボアを覚えておられますか。多くの方が生まれるよりもずっと前の作品ですね。しかし彼女は「あの人たちを望んではいない」と言いました。ブランチの場合、「私はいつも他人のやさしさを頼りにしてきた」と言っていましたが、当社は友人の好意に頼りたいとは考えていません。なぜならば、資金がほとんど止まってしまう時期というものがあるからです。おもしろいことに、そういった例がひとつありました。もちろん2008年から2009年のことです。

しかし今年の3月23日の前日あるいは前々日には、それと非常に近い状況になりました。投資適格の諸企業が市場から実質的に締め出されようとしていたのです。ところが幸運なことに、その状況を連銀が把握していました。

米国じゅうの企業のCFOは株主資本の最大化をある種問われつづけてきたので、ある程度の資金は社債によって調達していました。なぜなら非常に安上がりな上に、銀行からの融資枠などが用意されていたからです。そのため多くの企業において、債務が相当な水準まで漸増していました。

当然ながら彼らは市場で起こったこと、特に株式市場の様子を知って縮みあがりました。そして、融資枠から引き出そうと殺到したのです。融資枠の期間を延長しようとしていた者たちはそのことに驚き、非常に神経質になりました。そして3月中旬に資金貸出要求が殺到したことで、それを受け入れるウォール街の余力は限界まで収縮しました。そしてついには各種市場を監視していた連銀が、非常に大きな行動をとるべきだと決断したのです。

(Warren Buffett 01:32:44)

So we want to be in a position at Berkshire where... Well, you remember Blanche DuBois in A Streetcar Named Desire - That goes back before many of you. But she said she didn't want them. In Blanche's case, she said that she depended on the kindness of strangers. And we don't want to be dependent on the kindness of friends even because there are times when money almost stops. And we had one of those, interestingly enough. We had it, of course, in 2008 and '09.

(Warren Buffett 01:33:32)

But right around in the day or two leading up to March 23rd, we came very close but fortunately we had a Federal Reserve that knew what to do, but money was... investment-grade companies were essentially going to be frozen out of the market.

(Warren Buffett 01:34:03)

CFOs all over the country had been taught to sort of maximize returns on equity capital, so they financed themselves to some extent through commercial paper because that was very cheap and it was backed up by bank lines and all of that. And they let the debt creep up quite a bit in many companies.

(Warren Buffett 01:34:22)

And then of course they had the hell scared out of them by what was happening in markets, particularly the equity markets. And so they rushed to draw down lines of credit. And that surprised the people who had extended those lines of credit; they got very nervous. And the capacity of Wall Street to absorb a rush to liquidity that was taking place in mid-March was strained to the limit to the point where the Federal Reserve, observing these markets, decided they had to move in a very big way.

2020年6月30日火曜日

2020年バークシャー株主総会(35)クレイトン大学対ビラノバ大学

バークシャー・ハサウェイの株主総会より、今回は現金比率の話題です。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> それではこのスライドを..、いいえ、前のものに戻りましょう。ここに3月31日現在の当社が保有する現金及び米国債の正味保有残高を示しています。これをみて「現金と米国債を合わせて1,250億ドル、そしてさらに..」と思われるかもしれません。保有する株式は、少なくともその時点では1,800億ドルほどになっていました。

「1,800億ドルの株式に対して、ずいぶんと大量の米国債を保有しているものだ」と思われたかもしれません。しかし当社では実のところ、はるかに多額の株式を保有しています。多数の事業を保有しているからです。つまり非常に多くの子会社が発行した株式、その100%を保有しているわけです。わたしどもにしてみれば、それらは当社が保有する市場流通株ととてもよく似ています。当社はすべてを保有しているわけではなく、それらには呼び値が付いていません。

しかし、当社が保有する完全子会社の株式は何千億ドルにも達します。ですから、1,240億ドルになる現金の比率は40%ほどではなく、それよりもはるかに低い割合にとどまっています。さらにわたしどもは、常に大量の現金を手元に残すようにしています。これは、あらゆる事態に備えるためです。たとえば911が再来したり、第一次世界大戦のときのように株式市場が閉場されたり、といった事態です。その戦争は起こらないと思いますが、しかし今年の1月にクレイトン対ビラノバの[バスケットボールの]試合を観ていた時点では、このようなパンデミックも起こらないだろうと思っていました。[クレイトン大学の所在地はオマハ]

(Warren Buffett 01:31:07)

Now, I show on the slide that's up, I show our... Well, let's go back one. Yeah. I show our net, our cash and Treasury bill position on March 31st. And you might look at that and say, "Well, you've got $125 billion or so in cash and Treasury bills. And you've got..." At least at that point, we had about, I don't know, $180 billion or so in equities.

(Warren Buffett 01:31:43)

And you can say, "Well, that's a huge position to have in Treasury bills versus just $180 billion in equities." But we really have far more than that in equities because we own a lot of businesses. We own 100% of the stock of a great many businesses, which to us are very similar to the marketable stocks we own. We just don't own them all. They don't have a quote on them.

(Warren Buffett 01:32:05)

But we have hundreds of billions of wholly owned businesses. So our $124 billion is not some 40% or so cash positions, it's far less than that. And we will always keep plenty of cash on hand, and for any circumstances, with a 9/11 comes along, if the stock market is closed, as it was in World War I - it's not going to be, but I didn't think we were going to be having a pandemic when I watched that Creighton-Villanova game in January either.

2020年6月29日月曜日

2020年バークシャー株主総会(34)バークシャー・ハサウェイの基本原理

バークシャー・ハサウェイの株主総会より、ウォーレン・バフェットが財務にこだわる理由の一端を説明しています。3月の株価急落で目立った動きをみせなかったことに対して批判する意見もありますが、一株主としてはウォーレンやチャーリーの保守的な姿勢を支持します。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> しかし利益がある程度減少したとしても、それらの事業は基本的に現金を生み出してくれます。そして2枚目のスライドに進みますが、バークシャーではきわめて強固な基盤を維持しています。これからも常にそれを守っていきますが、当社は単にそれを基本な方針としています。当社では一般の人たちと保険契約を結んでいます。ある程度は専門に特化しており、業界のリーダーでもあります。主たる事業ではないものの、定期金賠償商品も販売しています。たとえばだれかがひどい事故に遭ったとき、たいていは自動車事故ですが、10年から50年間などの期間にわたって援助が必要になります。それがこの商品です。

被害者の家族や弁護士は十分に賢明なようです。かれらの医療上の意図や費用やその他もろもろへ応じるために、巨額の一時金として受け取るよりも、基本的には当人が生涯にわたって支払いを受ける形態を選んでいます。当社の規模は巨大です。非常にたくさんの人たちが、実質的に当社と契約を結んでいます。当社はそれに従って、彼らが健康的な生活を送るための資金を支払っています。それはたとえば50年あるいはもっと先の未来まで続くかもしれません。

ですから、わたしとしてはいかなる状況においても、そのような人たちのお金を使って危険な賭けに臨むつもりはありません。チャーリーもそうですが、わたしどもはパートナーシップを運営するところから始めて、ここまでやってきました。わたしがパートナーシップを始めたのは1956年で、実際に7名の親族あるいは同等の人たちを募りました。6年後にはチャーリーも同じように始めました。どちらもそうだと思いますが、少なくともわたしは違いますし、チャーリーもほぼ間違いないと思いますが、どちらも機関投資家をパートナーに招くことは一切ありませんでした。

つまり、わたしどもが他人から預かった資金というのは、全額が個人からのものでした。実際に顔のある人物や集まりだったり、顔を持った資金でした(笑)。そのためわたしどもは、基本的に彼らの受託者たる仕事をしているのだと、いつも感じていました。果たすべき仕事という点で、それなりに賢明な受託者でありたいと望んでいました。しかし「受託者」という観点は非常に重要でした。そのことは、定期金賠償を受ける人たちにおいても重要ですし、どの位置にいる人にとっても重要です。しかし契約者に至っては非常に重要です。ですからわたしどもは、常に強固な財務のもとで事業を運営するようにしています。

(Warrren Buffett 01:28:13)

But basically these businesses will produce cash even though their earnings decline somewhat. And if we'll go to part two, at Berkshire, we keep ourselves in an extraordinary strong position. We'll always do that - that's just fundamental. We insure people. We're a specialist to some extent and a leader. It's not our main business, but we sell structured settlements. That means somebody gets in a terrible accident, usually an auto accident, and they're going to require care for 10, 30, 50 years.

(Warrren Buffett 01:29:03)

And their family or their lawyer is wise enough, in our view, to rather than take some big cash settlement to essentially arrange to have money paid over the lifetime of the individual to take care of their medical wills, bills, or whatever it may be. And we're large. We've got many, many, many people that in effect have staked their well-being on the promises of Berkshire to take care of them for, like I say, I mean, 50 years or longer into the future.

(Warrren Buffett 01:29:42)

And, now, I would never take real chances with money, of other people's money under any circumstances. Both Charlie and I come from a background where we ran partnerships. I started mine in 1956 for really seven either actual family members or the equivalent. And Charlie did the same thing six years later. And we never, neither one of us, I think, I know I didn't, and I'm virtually certain the same is true of Charlie, neither one of us ever had a single institution investment with us.

(Warren Buffett 01:30:23)

I mean, every single bit of money we managed for other people was from individuals, people with faces attached to them, or entities, or money with faces attached to them. So we've always felt that our job is basically that of a trustee, and hopefully a reasonably smart trustee in terms of what we were trying to accomplish. But the trustee aspect has been very important. And it's true for the people with the structured settlements. It's true for up and down the line. But it's true for the owners very much too. So we always operate from a position of strength.

2020年6月10日水曜日

2020年バークシャー株主総会(21)バークシャーの危機管理

バークシャー・ハサウェイの株主総会より、今回取り上げる文章は短いです。ウォーレン・バフェットやチャーリー・マンガーが、パンデミックなどの危機に対してどのような心がまえをしていたのかが、わずかながらうかがえます。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> わたしたちは、まさしく最悪の事態が起こることを想定しながら、バークシャーを経営してきました。問題がひとつ発生する場合だけでなく、複数の問題が同時に起こることも考えてきました。その際に、1件目の問題がつづきを引き起こすこともありますが、1件目とは独立して発生することも考えられます。みなさんは学校でゼロ(零)のかけ算を習ったはずです。何年生のときだったか覚えていませんが、おそらくわたしが通っていた時代よりも学習時期が早くなっているかと思いますが、5,6年生でしょうか。「いくつかの数字をかけ合わせるときに、ゼロを一つかけるだけで、解はゼロになる」という教えです。アメリカに吹く追い風をつかめるわけですから、借入金を使う理由はありません。しかし、その風に乗るための理由は、他にいくらでもあるはずです。

(Warren Buffett 01:06:58)

And we run Berkshire that way, we run it so that we literally try to think of the worst case of not only just one thing going wrong, but other things going wrong at the same time, maybe partly caused by the first, but maybe independent even of the first. You learned in, I don't know what grade now, probably earlier than when I went to school, but in fifth or sixth grade, that you can have any series of numbers times zero, and you just need one zero in there and the answer is zero, and there's no reason to use borrowed money to participate in the American tailwind, but there's every other reason to participate.

2020年4月20日月曜日

嵐をむかえたバークシャーの舵取り(チャーリー・マンガー)

バークシャー・ハサウェイの副会長であるチャーリー・マンガーが、ウォール・ストリート・ジャーナルの電話インタビューに応じていました。聞き手はジェイソン・ツヴァイク氏、同紙ではおなじみのコラムニストです。彼の文章は過去に何度か取り上げたことがあります。今回は、バークシャー経営陣の用心ぶりがうかがえる発言をご紹介します。(日本語は拙訳)

なお原典は有料記事ですが、以下のサイトにも全文が転載されているようです(某掲示板での情報提供に感謝します)。

Charlie Munger : 'The Phone Is Not Ringing Off the Hook'

なお原典は有料記事ですが、以下のサイトにも全文が転載されているようです(某掲示板での情報提供に感謝します)。

Charlie Munger : 'The Phone Is Not Ringing Off the Hook'

「まあ、我々の状況は基本的に、最悪のタイフーン来襲を迎えたときの船長といったところですね」とマンガーは答えた。「ただただタイフーンをやり過ごしたいと願っていますよ。さらに言えば、大量の流動性を携えたまま乗り切りたいところです。『さあ、いいですか。みんな真っ逆さまに落ちているので、手持ちを全部注ぎ込んで事業を買いましょう』といった行動はとっていません」

さらに彼はこう言った。「純資産の90%を当社に投資している人たちもいます。だからウォーレン[・バフェット]は、バークシャーが彼らにとって安全な投資先であり続けたいと望んでいるのです。いつであろうと我々は、安全な側にいるつもりです。果敢な行動は起こさないとか、機会をとらえないとか、そうは言っていませんよ。しかし基本的には、十分保守的にやるつもりです。その一方で当社は、いっそう強力になっていくでしょうね」

まさしく鈴なりとなった企業経営者たちが、バークシャーに資本要請の連絡をしてきたことでしょうね。

「いいや、来ていないですね」とマンガー氏は言った。「たいていの人は、すくみあがっていますよ。航空業界をごらんなさい。なにが起こっているのか、彼らはわかっていませんね。どこも政府とは交渉していますが、ウォーレンには連絡をとっていません。立ちすくんでしまってるわけです。かつてそういう事態に遭ったことがないのです。こういうことが起こる可能性は、彼らの手の内にはなかったわけですよ」

(中略)

「マクロ経済が今後どのようになるのかを、我々が正確にわかっているとは思いませんね」とマンガー氏は言った。「遅かれ早かれ、経済は復活してそこそこの状態に戻るとは思いますよ。しかし今回失われる以前の水準まで雇用が回復する可能性は、かなり低いでしょうね。少なくとも相当な期間においてはそうでしょう。実質的には、二度と戻らないと言えるのかもしれません。まあ、私にはわかりませんが」

「株式市場が過去に記録した諸々の安値よりも下回るのかどうか、うっすらとした考えも浮かびませんね」と、マンガー氏は言った。また、コロナウィルスによる社会活動停止は「生きていく上で忍従せざるを得ないこと」であり、なるようにしかならないとも言った。「他に何ができるのでしょうかね」

"Well, I would say basically we're like the captain of a ship when the worst typhoon that's ever happened comes," Mr. Munger told me. "We just want to get through the typhoon, and we'd rather come out of it with a whole lot of liquidity. We're not playing, 'Oh goody, goody, everything's going to hell, let's plunge 100% of the reserves [into buying businesses].'"

He added, "Warren wants to keep Berkshire safe for people who have 90% of their net worth invested in it. We're always going to be on the safe side. That doesn't mean we couldn't do something pretty aggressive or seize some opportunity. But basically we will be fairly conservative. And we'll emerge on the other side very strong."

Surely hordes of corporate executives must be calling Berkshire begging for capital?

"No, they aren't," said Mr. Munger. "The typical reaction is that people are frozen. Take the airlines. They don't know what the hell's doing. They're all negotiating with the government, but they're not calling Warren. They're frozen. They've never seen anything like it. Their playbook does not have this as a possibility."

(snip)

"I don't think we know exactly what the macroeconomic consequences are going to be," said Mr. Munger. "I do think, sooner or later, we'll have an economy back, which will be a moderate economy. It's quite possible that never again -- not again in a long time -- will we have a level of employment again like we just lost. We may never get that back for all practical purposes. I don't know."

Mr. Munger told me: "I don't have the faintest idea whether the stock market is going to go lower than the old lows or whether it's not." The coronavirus shutdown is "something we have to live through," letting the chips fall where they may, he said. "What else can you do?"

2020年2月24日月曜日

2019年度バフェットからの手紙(1)内部留保について

バークシャー・ハサウェイのウォーレン・バフェットが、2/22(土)付けで2019年度の「バフェットからの手紙」を公開しています。ページ数は13ページと、前年度よりも1ページ減りました(実際の減り分は半ページ弱)。まだ全部は読んでいないのですが、一般向けとして読める話題から順に、拙訳付きで取りあげたいと思います。

・SHAREHOLDER LETTER 2019 [PDF] (Berkshire Hathaway)

・SHAREHOLDER LETTER 2019 [PDF] (Berkshire Hathaway)

株主のみなさんには「営業損益のほうを注視していただきたい」とチャーリー[・マンガー]共々申し上げておきます。2019年度のこの数字は、[前年比で]ほぼ変化しませんでした。一方で投資損益のほうは、実現か未実現かを問わず、四半期及び年次のどちらも無視していただきたいと思います。

しかし、わたしたちがそのように促したからと言って、バークシャーが実行してきた諸々の投資の重要性を損なうものでは、まったくありません。「当社が保有する株式を全体としてみたときには、大きな利益をもたらしてほしい」と、チャーリーもわたしも考えつづけてきました。それが予想不能であると同時に、はなはだしく不規則な形でもたらされるとしてもです。なぜわたしどもがこの件を楽観視しているのか、以下の文章でその理由に触れてみましょう。

内部留保(留保利益)の持つ威力

1924年のことでした。まだ無名だった経済学者かつファイナンシャル・アドバイザーのエドガー・ローレンス・スミス氏が、薄い1冊の本『長期投資先としての普通株式(原題: Common Stocks as Long Term Investments、未訳)』を上梓しました。そして、この本が投資の世界を一変させることになりました。しかし本を書いたことで、実のところスミス氏自身が変化を遂げました。みずからが抱いていた投資に対する信念を見直さざるを得なくなったのです。

彼は執筆を進める間に、「インフレが継続する期間には株式が債券よりも良い成果をあげ、反対にデフレの期間には債券のほうがすぐれた成果をあげる」と論述するつもりでした。まずまず納得のいく説でしたでしょう。しかしスミス氏は予想外の結論を出すことになりました。

それゆえに彼は、本の書きだしで次のように打ち明けています。「本研究では、とある失敗を報告した次第である。それは、正しいと信じられてきた理論を維持しようとする諸事実があやまっていることを、報告するものである」。その失敗によってスミス氏は、株式をどのように評価すべきかをいっそう深く考えるようになりました。これは、ほかの投資家諸氏にとって幸運なことでした。

ここで、彼の本を初期に論評した人物の文章を引用することで、スミス氏が得た識見のかなめが何かを示したいと思います。かの高名なる人物、ジョン・メイナード・ケインズの言葉です。「スミス氏が示したもの、それはおそらくもっとも重要で、あきらかにもっとも革新的な点だが、それが何たるかを私はすっかり見逃していた。うまく経営されている企業では概して、利益のすべては株主へ還元しない。好調な期間には、もしそれが全期間でなければ、企業は利益の一部を留保し、事業へ投下しなおす。それがために、事業上の手堅い投資として運用される好条件のもとで、複利分が発生する。つまり株主へ支払われる配当金とは別に、良好な企業における保有資産の真なる価値は、時を経るにつれて複利で増加していくのだ」

そのように聖水を振りかけられたスミス氏は、一躍有名になりました。

「スミス氏の本が出版される以前の投資家が、内部留保を適切に評価できなかった理由」は、何とも理解しづらいものです。結局のところ、カーネギーやロックフェラーやフォードといった巨人が驚くほどの巨富を初期の段階で築きあげたことに、秘密などなかったのです。彼らはだれしもが、事業からあげた利益の大部分を留保して成長への原資としたことで、ますます利益を増大させました。米国全体でみても、おなじ段取りにしたがって裕福になった小型の資本家たちが、昔からいたものでした。

それにもかかわらず、事業の所有権が小さな断片たる「株式」へ細分化されてしまうと、スミス以前の時代にいた買い手たちは、手にした持分を「市場動向に左右される短期的なギャンブル」ととらえるのが普通でした。せいぜい「投機」とみなされるのが関の山でした。紳士たる者は債券を選好していたのです。

投資家の学ぶ速度はゆっくりとしたものでしたが、利益を留保して再投資することの勘定は、今ではよく理解されるようになりました。今日では学校に通う子供たちも、ケインズが「革新的」と銘打ったことを学んでいます。つまり、「貯蓄を複利で働かせると、驚くべき成果が得られる」ことをです。(PDFファイル2ページ目)

Charlie and I urge you to focus on operating earnings - which were little changed in 2019 - and to ignore both quarterly and annual gains or losses from investments, whether these are realized or unrealized.

Our advising that in no way diminishes the importance of these investments to Berkshire. Over time, Charlie and I expect our equity holdings - as a group - to deliver major gains, albeit in an unpredictable and highly irregular manner. To see why we are optimistic, move on to the next discussion.

The Power of Retained Earnings

In 1924, Edgar Lawrence Smith, an obscure economist and financial advisor, wrote Common Stocks as Long Term Investments, a slim book that changed the investment world. Indeed, writing the book changed Smith himself, forcing him to reassess his own investment beliefs.

Going in, he planned to argue that stocks would perform better than bonds during inflationary periods and that bonds would deliver superior returns during deflationary times. That seemed sensible enough. But Smith was in for a shock.

His book began, therefore, with a confession: “These studies are the record of a failure - the failure of facts to sustain a preconceived theory.” Luckily for investors, that failure led Smith to think more deeply about how stocks should be evaluated.

For the crux of Smith’s insight, I will quote an early reviewer of his book, none other than John Maynard Keynes: “I have kept until last what is perhaps Mr. Smith’s most important, and is certainly his most novel, point. Well-managed industrial companies do not, as a rule, distribute to the shareholders the whole of their earned profits. In good years, if not in all years, they retain a part of their profits and put them back into the business. Thus there is an element of compound interest (Keynes’ italics) operating in favour of a sound industrial investment. Over a period of years, the real value of the property of a sound industrial is increasing at compound interest, quite apart from the dividends paid out to the shareholders.”

And with that sprinkling of holy water, Smith was no longer obscure.

It’s difficult to understand why retained earnings were unappreciated by investors before Smith’s book was published. After all, it was no secret that mind-boggling wealth had earlier been amassed by such titans as Carnegie, Rockefeller and Ford, all of whom had retained a huge portion of their business earnings to fund growth and produce ever-greater profits. Throughout America, also, there had long been small-time capitalists who became rich following the same playbook.

Nevertheless, when business ownership was sliced into small pieces - “stocks” - buyers in the pre-Smith years usually thought of their shares as a short-term gamble on market movements. Even at their best, stocks were considered speculations. Gentlemen preferred bonds.

Though investors were slow to wise up, the math of retaining and reinvesting earnings is now well understood. Today, school children learn what Keynes termed “novel”: combining savings with compound interest works wonders.

2019年2月27日水曜日

2018年度バフェットからの手紙(3)自社株買いおよび業績報告について

2018年度「バフェットからの手紙」より、「自社株買いと業績報告」に触れた一節を取りあげます。おなじみの話題と言えるでしょうが、ジョークのほうはあいかわらず軽快で楽しめます。なお、本シリーズ前回分の投稿はこちらです。(日本語は拙訳)

自社株買いおよび業績報告について

バークシャーでは自社株の買戻しを折に触れて行うつもりだと、前のほうの文章で記しました。まさにわたしどもの狙いどおりに、当社の本源的価値より安い値段で買い戻すことができれば、その自社株買いは、当社の株主をやめていく人たちと、これからも株主であり続ける人たちの、どちらにとっても利益となります。

実際のところ、売却組の方々にとって自社株買いによる恩恵はごくわずかです。わたしどもは注意深く購入するため、バークシャーの株価にはわずかな影響しか与えないと思われるからです。そうだとしても、買い手が市場に加わることは、売り手にとっていくらか好都合となります。

一方で継続株主にとっての利点は、はっきりしています。去り行くパートナーが市場に示す価格を、たとえば1ドルであるべきところを90セントとするならば、継続株主にとっては当社が自社株を買うほど、1株当たりの本源的価値が実際に増していきます。当然ですが、自社株買いは価格にうるさい必要があります。割高な株をむやみに買うことは、[自社の]価値を破壊する行為です。これは派手好きあるいは終始楽天的な多数のCEOが犯してきた事実です。

「自社株買いを熟慮検討する」と企業が言及するときには、パートナーたる全株主に対して、企業価値を適正に評価するために必要な情報が、提供されなければなりません。チャーリーおよびわたしが本文書で果たそうとしているのは、そのための情報を提供することです。「誤解を招く情報や不適切な情報を知らされたがために、当社の株式を売り戻す」、パートナーたるみなさんには、そのような事態にはなってほしくありません。

しかしながら、わたしどもによる価値算定に同意できない売り手の方がいるかもしれません。また、人によってはバークシャー株よりも魅力を感じる投資先があるかもしれません。後者の方々のなかには、その選択が正しい方もおられるでしょう。当社よりもはるかに大きな成果をあげる株がいくつもあることに、疑う余地はないからです。

さらにはただ単純に、「資本を蓄積し続けるのではなく、自分や家族が使う側に回る時期だ」と決断する株主もいるでしょう。チャーリーもわたしも今のところは、そういった人たちのなかに加わるつもりはありません。あれこれと消費するのは、もっと年老いてからにしたいと思います。

* * * * * * * * * * * *

バークシャーで54年間にわたって経営上の判断を下してきた際に、わたしどもが念頭に置いていたのは、去り行く株主のことではなく、今後も共にありつづける株主の観点でした。それゆえにチャーリーともども、今四半期の業績のことはまったく意識しておりません。

実際のところバークシャーは、Fortune 500社のなかで月次の売上報告書や貸借対照表を作成していない、おそらく唯一の企業だと思います[Fortune 500最新の順位では、バークシャーは第3位]。もちろんですが、ほとんどの子会社が出してくれる月次の財務報告を、わたしは都度確認しています。しかしバークシャー全体としての収益や財務状況は、チャーリーもわたしも四半期ごとにしか把握していません。

さらに言えば、バークシャー全体を統括する予算は立案していません(ただし各々の子会社としては、それを有用とみなす会社が多々あります)。そのような道具が存在しないということは、つまり四半期の「目標値」達成など親会社では気にかけていないことを意味します。当社の各経営陣はその手の数値目標を忌避するやりかたを、重要なメッセージとして受けとめてくれます。そして、わたしたちが大切にしている社内文化を強めることにつながっています。

チャーリーとわたしは幾年月にわたって、企業におけるあらゆる悪しき行為をみてきました。会計面だけでなく事業運営においても同じで、「ウォール街の期待に応えたい」との経営上の欲望に誘われたゆえの所業でした。たとえば四半期末の押し込み販売や、保険金等支払増加に対するお目こぼしや、秘密積立金の取り崩しといった例があげられますが、「金融街」を失望させまいとの「罪のない」偽りで始めたつもりが、「徹頭徹尾の偽装」に向けた第一歩を踏み出していたのかもしれません。CEOとしては「今回だけ一度きり」のつもりで数字を触ったのかもしれませんが、それで打ち止めになることは滅多にありません。さらには、「不正と言ってもわずかだから」と上司が容認するのですから、部下においても同じような行動がたやすく正当化されてしまうでしょう。

バークシャーのわたしどもが披露すべき相手は、アナリストでもなく、解説者でもありません。チャーリーとわたしが働いているのは、わがパートナーたる株主のみなさんのためです。わたしどもの手元にあげられてくる数字は、みなさんへそのままお送りします。(PDFファイル6ページ目)

Repurchases and Reporting

Earlier I mentioned that Berkshire will from time to time be repurchasing its own stock. Assuming that we buy at a discount to Berkshire’s intrinsic value – which certainly will be our intention – repurchases will benefit both those shareholders leaving the company and those who stay.

True, the upside from repurchases is very slight for those who are leaving. That’s because careful buying by us will minimize any impact on Berkshire’s stock price. Nevertheless, there is some benefit to sellers in having an extra buyer in the market.

For continuing shareholders, the advantage is obvious: If the market prices a departing partner’s interest at, say, 90¢ on the dollar, continuing shareholders reap an increase in per-share intrinsic value with every repurchase by the company. Obviously, repurchases should be price-sensitive: Blindly buying an overpriced stock is value-destructive, a fact lost on many promotional or ever-optimistic CEOs.

When a company says that it contemplates repurchases, it’s vital that all shareholder-partners be given the information they need to make an intelligent estimate of value. Providing that information is what Charlie and I try to do in this report. We do not want a partner to sell shares back to the company because he or she has been misled or inadequately informed.

Some sellers, however, may disagree with our calculation of value and others may have found investments that they consider more attractive than Berkshire shares. Some of that second group will be right: There are unquestionably many stocks that will deliver far greater gains than ours.

In addition, certain shareholders will simply decide it’s time for them or their families to become net consumers rather than continuing to build capital. Charlie and I have no current interest in joining that group. Perhaps we will become big spenders in our old age.

* * * * * * * * * * * *

For 54 years our managerial decisions at Berkshire have been made from the viewpoint of the shareholders who are staying, not those who are leaving. Consequently, Charlie and I have never focused on current-quarter results.

Berkshire, in fact, may be the only company in the Fortune 500 that does not prepare monthly earnings reports or balance sheets. I, of course, regularly view the monthly financial reports of most subsidiaries. But Charlie and I learn of Berkshire’s overall earnings and financial position only on a quarterly basis.

Furthermore, Berkshire has no company-wide budget (though many of our subsidiaries find one useful). Our lack of such an instrument means that the parent company has never had a quarterly “number” to hit. Shunning the use of this bogey sends an important message to our many managers, reinforcing the culture we prize.

Over the years, Charlie and I have seen all sorts of bad corporate behavior, both accounting and operational, induced by the desire of management to meet Wall Street expectations. What starts as an “innocent” fudge in order to not disappoint “the Street” – say, trade-loading at quarter-end, turning a blind eye to rising insurance losses, or drawing down a “cookie-jar” reserve – can become the first step toward full-fledged fraud. Playing with the numbers “just this

once” may well be the CEO’s intent; it’s seldom the end result. And if it’s okay for the boss to cheat a little, it’s easy for subordinates to rationalize similar behavior.

At Berkshire, our audience is neither analysts nor commentators: Charlie and I are working for our shareholder-partners. The numbers that flow up to us will be the ones we send on to you.

2018年10月24日水曜日

2018年バークシャー株主総会(21)官僚主義について(後)

バークシャー・ハサウェイ株主総会での質疑応答から、官僚主義に関する話題です。前回のつづきです。(日本語は拙訳)

<チャーリー・マンガー> それは、本社の要員が30名で、その半数が社内監査役とくれば、米国の大企業を経営するふつうのやりかたとは言えないでしょうな。

当然ながらもここで興味深いのが、当社は大企業ゆえに優位性をいくぶん失っている点です。しかしまた当社では、巨大官僚主義が招く数々の不利な点も持ち合わせていないですよ。本社を中心にして、会議また会議が延々連なるといったことがないからですね。

つまり正味でみれば、小規模な間接部門かつ分権型の方式を採用していることで、当社は大きく優位に立ってきたと思いますよ。さらにはそういったことが、凄腕で高潔な事業家を当社の一員に招き入れる要因にもなったでしょうね。

概して言えば、当社の今あるシステムはものの見事に機能してきたわけです。幾多の会社にみられるような、減らせば効率が上がる雇用状況ではないと思いますね。当社のやりかたでうまくいっているわけですから、それを変えることはまず考えにくいですよ。

<ウォーレン> そのとおりです。当社はさしずめ「ゼロベース未満予算」と言えると思います(笑)。

ぜひとも、本社のあるべき手本として、大幅に模倣され...

<チャーリー> これは単なる費用削減の話ではないですよ。官僚主義を消滅させることで、より良い意思決定がくだせるようになるわけです。

<ウォーレン> まさしくそのとおりです。

<チャーリー> 官僚主義とは、さながら癌だと言えますね。その振る舞いも、まさしく癌のようです(拍手)。

我々は非常なる反官僚主義でやっています。そのおかげで、良かったことがいろいろありましたよ。そう考えると当社は、頂点に達していたアンハイザー・ブッシュ社とはまるっきり異質な会社ですね。

CHARLIE MUNGER: Well, if you’ve got 30 people at headquarters and half of those are internal auditors, that is not the normal way of running a big company in America.

And what’s interesting about it is, obviously, we lose some advantages from big size. But we also lose certain disadvantages from having a big bureaucracy with endless meeting after meeting after meeting around headquarters.

And net, I think we’ve been way ahead with our low overhead, diversified method. And also, it makes our company attractive to very able, honorable people who have companies.

So generally speaking, the existing system has worked wonderfully for us. I don’t think we have the employment that could be cut effectively that a lot of other places have. And I think our methods have worked so well that we’d be very unlikely to change them.

WARREN BUFFETT: Yeah. I think if some - at headquarters, you could say we have kind of subzero-based budgeting. (Laughter)

And we hope that the example of headquarters is, to a great extent, emulated by our -

CHARLIE MUNGER: But it isn’t just the cost reduction. I think the decisions get made better if you eliminate the bureaucracy.

WARREN BUFFETT: Oh yeah.

CHARLIE MUNGER: I think a bureaucracy is sort of like a cancer. And it functions sort of like a cancer. (Applause)

And so, we’re very anti-bureaucracy. And I think it’s done us a lot of good. In that case, we’re quite different from, say, Anheuser-Busch at its peak.

2018年10月20日土曜日

2018年バークシャー株主総会(20)官僚主義について(前)

バークシャー・ハサウェイ株主総会での質疑応答から、今回はおなじみの話題、企業における官僚主義についてです。前回分の投稿はこちらです。(日本語は拙訳)

25. 「官僚主義とは、癌のごとし」

<ウォーレン・バフェット> 次はベッキーがお願いします。

<ベッキー・クイック(質問者の代行)> 奥さんと共にロンドンに在住されている、アンガス・ハントンさんからの質問です。バークシャー・ハサウェイの株主になってから30年以上になるとのことです。

質問の内容は次のとおりです。「3Gパートナーズと提携して投資したクラフト・ハインツ等の会社では、ゼロベース予算がうまく機能していると報じられています。それでは、バークシャー・ハサウェイという巨大企業における別の領域の各経営者が、そういった費用削減の手法を使うと期待してよいものでしょうか」。

<ウォーレン> そうですね。概して言えば各社の経営者が、ゼロベース予算という点で多くの変化が生じるような位置づけにあるとは期待していません。これは、「始終そのように考えていないとは、一体全体どういうことなのか」とも言うことができます。

3G社の面々はおそらく主として要員の面で、また他の費用についても同様に、1ドルの費用が1ドルの価値を生み出していない支出が多々みられる状況に陥っていました。

そのため彼らは、そうあるべきではないと当初は考えていた状況へと、急速に変化させました。

そうだとしても、当社配下の各社経営陣に望みたいことは、たとえばGEICOの例では、同社を支配下に置いてから従業員の数が8,000名から39,000名になったと覚えています。しかし同社は、ものの見事に生産的な会社です。つまり、3G社のやりかたが何千人もの要員を取り除くには及ばないだろうということです。

その一方で、「それこそ大勢の要員を取り除くことができるものの、事業が端(はな)から非常に高収益であるがゆえに、人減らしを進めていない組織」を思い浮かべることもできます。

たばこ会社ではそのことが実際に起こっています。あまりにも儲かるので、あらゆる種類の人たちを抱えたまま、要員を減らす必要がありませんでした。ただただ、金が入ってきたのです。

当社配下の各経営者は、必要な費用以外をかけずして顧客満足度をできるだけ高めるために、異なった手段をとっています。

当社の経営者のなかには、ゼロベース予算あるいはそれと似たものを使っているところもあるかと思います。予算がわたしに提出されたことは一度もありません。つまり、わたしたちから要求したことが一度もないという意味です。バークシャーでは予算を立てたことがないのです。

当社では、連結ベースでの月次決算を作成していません。各社から個々に報告を出してもらってはいます。しかし余計な時間を費やして、4月末や5月末に連結の数字を出すといった作業をするべき理由などありません。

[事業の状況という意味で]今どこにいるのかは承知しています。フォーチュン500社のなかで月次の連結決算を作成していないのが当社だけなのは、おそらく間違いないでしょう。しかしバークシャーでは不要なことはしません。大企業でなされているさまざまな仕事は、不必要なものです。だからこそ、3Gは折に触れて機会を見出せるわけです。

チャーリーはどうですか。

(つづく)

25. “A bureaucracy is sort of like a cancer”

WARREN BUFFETT: OK, Becky?

BECKY QUICK: This question comes from Angus Hanton (PH), who - he and his wife are based in London, and he says they’ve been shareholders in Berkshire Hathaway for over 30 years.

He says, “We have all read about the zero-based budgeting that has been so effective with Kraft Heinz and other investments that you’ve done with 3G Partners. Can we expect these cost-reduction techniques to be used by your managers in other parts of the Berkshire Hathaway enterprise?”

WARREN BUFFETT: Well, in general, we do not expect the managers, generally, to get in the position where there would be a lot of change in terms of zero-based budgeting. In other words, why in the world aren’t you thinking that way all of the time?

The 3G people have gone into certain situations where there were - probably primarily in personnel, but in other expenses as well - a lot of expenses that were not delivering a dollar of value per dollar expended.

And so, they made changes very fast that - to a situation that probably shouldn’t have existed in the first place.

Whereas, we hope that our managers - take a GEICO. GEICO’s gone from, I think, 8,000 to 39,000 people since we bought control. But they’re all very productive. I mean, you would not find a way for a 3G operation to take thousands of people out of there.

On the other hand, I can think of some organizations where you could take a whole lot of people out, where it isn’t being done because the businesses are very profitable to start with.

That’s what happened with the tobacco companies, actually. They were so profitable that they had all kinds of people around that didn’t - weren’t really needed. But they - the money just flowed in.

So I - our managers have different techniques of keeping track of - or of - trying to maximize customer satisfaction at the same time that they don’t incur other than necessary costs.

And I think, probably, some of our managers may well use something that’s either zero-based budgeting or something akin to it. They do not submit budgets - never have - to me. I mean, they’ve never been required to. We’ve never had a budget at Berkshire.

We don’t consolidate our figures monthly. I mean, I get individual reports on every company. But there’s no reason to have some extra time spent, for example, by having consolidated figures at the end of April, or consolidated figures at the end of May.

We know where we stand. And - you know, I’m sure we’re the only company that - probably in the whole Fortune 500 - that doesn’t do it. But we don’t do unnecessary things around Berkshire. And a lot of stuff that’s done at big companies is unnecessary. And that’s why a 3G finds opportunities from time to time.

Charlie?

2018年6月12日火曜日

2018年バークシャー株主総会(7)ウェルズ・ファーゴについて(2)

バークシャー・ハサウェイ株主総会での質疑応答からウェルズ・ファーゴに関する話題、前回のつづきです。(日本語は拙訳)

投資先企業を検討するという意味で、今回の文章はケーススタディとしていろいろと勉強になりました(個人的に思い至った観点は、順列、stickiness、バックアップの3つでした)。

<ウォーレン・バフェット> 当社はアメリカン・エキスプレスの株式を買いましたが、わたしがパートナーシップを運営していた時分に行った投資で、同社が最良のものでした。アメックス株を買ったのは1964年のことでした。「アメリカン・エキスプレス委託倉庫」という会社に関して、まちがったことを企んだ人がいたからです。

また当社はガイコ社(GEICO)の株を大量に買いました。その金額は4千万ドルで、同社株式の半数に達しました。ウォール街の出す収益や成長予測に合わせようと企んだ人がいたときのことです。その当時、同社では適正な引当金を計上しませんでした。

それゆえにアメックスは1964年に大きな痛手を受けました。それゆえにガイコは1976年に大損害を被りました。そして、相当な規模の従業員を解雇するといった対策をとることになりました。しかしそのおかげで、きれいな白紙に戻ったのです。

その後のアメックスがどこへ向かったのかは一目瞭然ですし、ガイコがどこへ向かったのかもご存知のとおりです。

ですから、「非常に大規模な組織には、いずれは問題を起こすものもある」ことは、特別な事実でもなんでもありません。実際のところほとんどすべての銀行、さらにはすべての大銀行では、ひとつやふたつ問題を抱えてきたものです。

ですから、投資という観点そしてモラルという観点から、企業としてのウェルズ・ファーゴが将来どのように歩むかを考えた場合、競争相手である他の大銀行とくらべて劣っているところは、なんら思い当たりません。

彼らは大きな過ちをおかしました。当社の保有分株式には今もなお多大な未実現益がありますが、それは[売却か継続保有かの]判断材料にはなりません。しかし...

同社のことは投資先としてわたしは気に入っていますし、ティム・スローンが経営者でいてくれてありがたいと思います。彼は現在、別の人たちがしでかした過ちを正している最中です。

かつてわたしは、ソロモン社で生じたあやまちを正そうとしました。そのときにはデリック・モーンが見事に手助けしてくれました[過去記事]。またマンガー・トーレス&オルソン法律事務所のみなさんにも、同じように助けてもらいました。つまりは、この手のことは起こるものなのです。ただしそうなった場合には、できるだけの手を打たねばなりません。

チャーリーが言うように、「1オンスの予防は1ポンドの治療にあらずして、1トンの治療の如し」です[過去記事]。そしてすべてに攻め入るべきです。チャーリーはいつもわたしの背中を押して、明るみになった不愉快な問題を攻め立てるように強要しました。他のすべてはうまくいっているのに、それだけが容易でないということもありました。

正確なところは知りませんが、あらゆる組織でも時には見られる悪事を、ウェルズはあきらかに働いていました。そしてそれを極端な地点まで激化させていました。

しかし、ウェルズ・ファーゴがそのような逸話を社史に残したくなかったと願いつつも、「非常に巨大な優良銀行になる日はやってこない」とみなす理由はないと思います。

ガイコはいっそう強固になりましたし、アメックスもずっと強力になりました。つまりここで問われるのは、「各種の問題を発見したときに、自分がどのように行動するか」なのです。

チャーリーはどうですか。

(さらにつづく)

We bought our American Express stock - that was the best investment I ever made in my partnership years - we bought our American Express stock in 1964 because somebody was incented to do the wrong thing in something called the American Express Field Warehousing Company. We bought -

A very substantial amount of GEICO we bought that became half the - half of GEICO, for $40 million because somebody was incented to meet Wall Street estimates of earnings and growth. And they didn’t focus on having the proper reserves.

And that caused a lot of pain at American Express in 1964. It caused a lot of pain at GEICO in 1976. It caused a layoff of a significant portion of the workforce, all kinds of things. But they cleaned it up.

They cleaned it up, and look where American Express has moved since that time. Look at where GEICO has moved since that time.

So the fact that you are going to have problems at some very large institutions is not unique. In fact, almost every bank has - all the big banks have had troubles of one sort or another.

And I see no reason why Wells Fargo as a company, from both an investment standpoint and a moral standpoint going forward, is in any way inferior to the other big banks with which it competes on -

It - they made a big mistake. It cost - I mean, we still got - I mean we have a large, unrealized gain in it, but that doesn’t have anything to do with our decision-making. But the -

I like it as an investment. I like Tim Sloan as a manager, you know, and he is correcting mistakes made by other people.

I tried to correct mistakes at Salomon, and I had terrific help from Deryck Maughan as well as a number of the people at Munger, Tolles. And I mean, that is going to happen. You try to minimize it.

Charlie says that, “An ounce of prevention isn’t worth a pound of cure, it’s worth about a ton of cure.” And we ought to jump on everything. He’s pushed me all my life to make sure that I attack unpleasant problems that surface. And that’s sometimes not easy to do when everything else is going fine.

And at Wells, they clearly - and I don’t know exactly what - but they did what people at every organization have sometimes done, but it got accentuated to an extreme point.

But I see no reason to think that Wells Fargo, going forward, is other than a very, very large, well-run bank that had an episode in its history it wished it didn’t have.

But GEICO came out stronger, American Express came out stronger. The question is what you do when you find the problems.

Charlie?

投資先企業を検討するという意味で、今回の文章はケーススタディとしていろいろと勉強になりました(個人的に思い至った観点は、順列、stickiness、バックアップの3つでした)。

2018年6月8日金曜日

2018年バークシャー株主総会(6)ウェルズ・ファーゴについて(1)

バークシャー・ハサウェイ株主総会における質疑応答から、今回はバークシャーの主要投資先であるウェルズ・ファーゴの話題です。優良銀行として成長してきた同社がさまざまな不正を働いていたことが、この数年間で明らかになりました。ウォーレン・バフェットが同社に対してどのような見解を示すのか、話の内容は平易ですが、継続投資先としての是非をどのように判断するかという点では、今回の話題は株式投資上級者向けかと思います。前回の投稿はこちらです。(日本語は拙訳)

10. 「大きな過ち」を乗り越えて、ウェルズ・ファーゴは強くなる

<ウォーレン・バフェット> 次の質問は、アンドリューさん、いいですか。

<アンドリュー・ロス・ソーキン> ウォーレン、よろしくおねがいします。イリノイ州シカゴ在住のポール・スピーカー氏からの質問です。なお、彼は今日ここに参加しているはずだと思います。

質問の内容は次のとおりです。「あなたが語った言葉のなかで、かなり有名で、もっとも優れた見方を示していると思われるものに、次のようなものがあります」

「『たびたび水漏れする船だとわかったら、穴をふさぐ作業に奮闘するよりも、別の船舶に乗り換えることに注力したほうが生産的だ』と」

「ウェルズ・ファーゴ社では許可されていない会計上の各種スキャンダルが生じましたが、それらを考慮すると、つまり自動車保険の重複分を契約して顧客に料金を請求したことや、同社自身の過失による遅延によって生じた期限超過に関してモーゲージの保有者(抵当権者)から料金を不当に徴収したことや、さらにはモーゲージの金利を固定するために不適切な手数料を顧客に課したこと、あるいはFRBによって同社に課された制裁すなわち総資産の増加を禁じられたこと、そして先に述べた諸々の悪しき行為に対して連邦政府の規制当局が10億ドル超の罰金を最近になって定めたこと、それらを考えたときにウェルズ・ファーゴが慢性的に水漏れを起こす船だとしたら、どの程度の水漏れであればバークシャーは船を乗り換えようと検討するのでしょうか」(拍手)。

<ウォーレン・バフェット> そうですね、ウェルズ・ファーゴの件ですが..

ウェルズ・ファーゴという会社は「動機づけがもたらす有効性」を証明してしまいました。会社が間違った動機づけをしてしまったのです。あれは悪いことでした。

しかし彼らはもっと大きな失敗をおかしました。いつだれがどのようにかは正確には知りませんが、「欠陥のある動機づけ体系を有している事実を無視したこと」がそうです。たとえば、「存在するはずのない口座を開設する」といった異常なたぐいのことを、従業員が実行するようにうながしました。

これはバークシャーでは大罪とされています。ただし今ここにいる間にも、バークシャーでだれかがあやまちを犯しているのは、わたしたちも承知しています。

37万7千名にのぼる全従業員が、ベン・フランクリンのような人物と同じように世間で振舞うなどと、望むことはできません。ここで話をしている間に良からぬことがどれだけ起きているのか、10件なのか20件なのか、あるいは50件なのかはわかりません。

大切なのは、「回避可能なあらゆる悪しきことを助長しないように」とわたしたちが考えている点です。そして問題を起こしていることを把握したときには、何か手を打たなければなりません。そのことが決定的なカギとなります。

ウェルズ・ファーゴはそうしませんでしたし、ソロモン[・ブラザーズ社]もしませんでした。しかし実際のところ、当社が投資したなかでもっとも成功した各社は、それと同様の失敗をおかした会社でした。

(つづく)

10. Wells Fargo will emerge stronger after its “big mistake”

WARREN BUFFETT: OK, Andrew?

ANDREW ROSS SORKIN: Hi Warren. This question comes from Paul Spieker (PH) of Chicago, Illinois. I believe he may be here today.

He writes, “One of your more famous and perhaps most insightful quotes goes as follows:

″‘Should you find yourself in a chronically leaking boat, energy devoted to changing vessels is likely to be more productive than energy devoted to patching leaks.’

“In light of the unauthorized accounting scandal at Wells Fargo, of its admission that it charged customers for duplicate auto insurance, of its admissions that it wrongly fined mortgage holders in relation to missing deadlines caused by delays that were its own fault, of its admission that it charged some customers improper fees to lock in mortgage interest rates, of the sanction placed upon it by the Federal Reserve prohibiting it from growing its balance sheet, and of the more than recent $1 billion penalty leveled by federal regulators for the aforementioned misbehavior, if Wells Fargo company is a chronically leaking boat, at what magnitude of leakage would Berkshire consider changing vessels?”

WARREN BUFFETT: Yeah, well, Wells Fargo (Applause) -

Wells Fargo is a company that proved the efficacy of incentives, and it’s just that they had the wrong incentives. And that was bad.

But then they committed a much greater error - and I don’t know exactly how or who did it or when, but - ignoring the fact that they had a faulty incentive system which was incenting people to do things that were kind of crazy, like opening nonexistent accounts, et cetera.

And, you know, that is a cardinal sin at Berkshire. We know people are doing something wrong, right as we sit here, at Berkshire.

You can’t have 377,000 employees and expect that everyone is behaving like Ben Franklin or something out there. They - we - I don’t know whether there are ten things being done wrong as we speak, or 20, or 50.

The important thing is, we don’t want to incent any of that if we can avoid it, and if we find - when we find it’s going on, we have to do something about it. And that is absolutely the key to it.

And Wells Fargo didn’t do it, but Salomon didn’t do it. And the truth is, we’ve made a couple of our greatest investments where people have made similar errors.

2018年5月12日土曜日

2018年デイリー・ジャーナル株主総会(10)なおす術はわからない

デイリー・ジャーナル社株主総会におけるチャーリー・マンガーの質疑応答、前回の話題だった「企業文化」のつづきです。(日本語は拙訳、意味段落での改行追加あり)

(1:41:04)

<チャーリー・マンガー> 所属する組織の規模が大きくなり、複雑さが増すにつれて、つまりはGM社やAT&T社のような文化と言えますが、非常に難しい問題になりますね。大企業では多かれ少なかれ同じように、非常に官僚主義的になっています。「きわめて官僚的である」、これがお決まりの社風ですよ。もちろん政府でもそうで、巨大な政府組織では官僚主義が生じています。官僚主義というものはさまざまな間違いを起こしますから、基本的には好かないですね。だからといって、そのかわりを私が示せるわけではありません。これまで以上に連邦政府をうまく運営する方法も知りません。私自身の見解として巨大な官僚的文化は基本的に好きになれないので、それゆえ深く考えることもないのです。官僚主義を大幅に修正する方法など、私にはわかりません。「従業員が100万人もいる企業の文化を変えてほしい」と任されても、私には地獄行きを宣告されたも同然ですよ。レストラン1軒の文化を変えることでさえ、容易ではないです。すでに官僚主義的な文化に染まった場所を、どうやって非官僚的に変えればよいのか、実に難しい問題だと思いますね。

バークシャーでは官僚主義の問題を解決するために最善を尽くしてきました。そうです、本社自体が存在しなければ、本社的な官僚主義などそんなに生じようがないですから(笑)。それが我々のとったシステムです。しかしそのようなシステムができあがったのは、我々が天才だったとか英明だったとか、そういうわけではないですよ。たまたまそうなった部分もあったのです。しかしそのやりかたがうまくいくとわかってからは、ずっとそうしてきました[過去記事]。しかし巨大な組織の企業文化を正す方法は、私にはわかりませんね。

But the minute you get into the bigger and more complicated places…I mean you can talk about the culture of General Motors or the culture of AT&T, it’s a very difficult subject. What big businesses have in common by and large is that they get very bureaucratic. That’s the one norm in culture is that they get very bureaucratic. And of course it happens to the government too. A big governmental body. And basically I don’t like bureaucracy, it creates a lot of error. I don’t have a substitute for it. I don’t have a better way of running the U.S. government than the way they’ve been doing it. But I basically don’t personally like big bureaucratic cultures and so I don’t think very much about big bureaucratic cultures. I don’t know how to fix bureaucracy in a big place. I would regard it as a sentence to hell if they gave me some company with a million employees to change the culture. I think it’s hard to change the culture in a restaurant. A place that’s already bureaucratic, how do you make it un-bureaucratic? It’s a very hard problem.

Berkshire has solved the problem as best it can…of bureaucracy. You can’t have too much bureaucracy at headquarters if there’s no bodies at headquarters. (laughter) That’s our system. I don’t think it arose because we were geniuses or anything. I think partly it was an accident. But once we saw what was working, we kept it. But I don’t have a solution for corporate culture at monstrous places.

2018年5月8日火曜日

2018年デイリー・ジャーナル株主総会(9)我が麗しきコストコよ

デイリー・ジャーナル社株主総会におけるチャーリー・マンガーの質疑応答、今回の話題は企業文化です。前回分はこちらです。(日本語は拙訳)

備考です。チャーリーというよりもウォーレン・バフェットの件ですが、Twitterでご紹介したように、バークシャー・ハサウェイ株主総会の映像記録がCNBCのサイトで公開されていました(お世話になっている某サイトで紹介されていたのを見て、はじめて知りました)。1994年以降のものが収録されているので、天井と底が2組分ありますね。

Berkshire Hathaway Annual Meetings (CNBC)

上位にあたるサイトはこちらです。

The definitive collection - Buffett in his own words (CNBC)

(1:39:16)

<質問29> 社風についておうかがいします。ある企業の社風を部外者の立場から、本当に知ることができるものでしょうか。それと同様に、組織における上層部の人間が、配下の者たちが抱く企業文化について、本当に確信できるものでしょうか。また、ウェルズ・ファーゴ社やGE社のような巨大企業の文化を評価する上で、どのようになさっていますか。文化を理解するのに有用だと考えていらっしゃるものには、何がありますか。

<チャーリー・マンガー> コストコ社のような企業の末端でどのような社風が根付いているか、みなさんもよく知っておられるでしょう。そこまで至った企業文化とは、広大かつ前向きな活力を有していますね。これからもずっと長きにわたって継続すると思いますよ。

しかしGEを調べてみると、非中央集権的な部分もあれば、そうでない部分もあります。単一のビジネスではなく、複数のビジネスを営んでいるからですね。これはかなり複雑な問題になりますよ。事業内容があれほど激しく異なってしまうと、いったい何がGEの文化だと言えるでしょうか。おそらく本社は、ある種の文化を有していることでしょう。その文化は、えてして誤った方向へと進むものです。ある事業から別の事業へと人材をできるだけ異動させるやりかたは、私が思うにずばり間違いですね。

コストコのように、並外れた文化をだれもが受け入れている企業は、きわめて稀です。そして彼らはその文化のもとで、ただひとつの基本的事業にまったくもって留まっています。彼らの有する強靭な文化が正しければ成果がどれだけ得られるのか考えたからこそ、コストコのような企業に心惹かれるわけですよ。

(次回に続く)

Question 29: Questions about culture. How can an outsider really know a company’s culture? And for that matter, how can an insider, at the top of an organization, really be certain about the culture of the company beneath him? And how would you go about assessing the culture of giants like Wells Fargo or General Electric? What is it that you look at that helps you understand culture?

Charlie: Well, you understand culture best where it’s really down (low) in a place like Costco. And there the culture is a vast and constructive force. Which will probably continue for a very, very long time.

The minute you get into General Electric, partly decentralized, partly not. Multi-business instead of one business. It gets very complicated. What is the culture of General Electric when the businesses can be so radically different? Maybe headquarters can have a certain kind of culture. And maybe the culture will be a little wrong. And maybe it’s wrong to shift people around from business to business as much as they do. Which I strongly suspect.

I do think…there are very few businesses like Costco that have a very extreme culture where everybody’s bought into. And where they stay in one basic business all the way. I love a business like Costco because of the strong culture and how much can be achieved if the culture is right.

備考です。チャーリーというよりもウォーレン・バフェットの件ですが、Twitterでご紹介したように、バークシャー・ハサウェイ株主総会の映像記録がCNBCのサイトで公開されていました(お世話になっている某サイトで紹介されていたのを見て、はじめて知りました)。1994年以降のものが収録されているので、天井と底が2組分ありますね。

Berkshire Hathaway Annual Meetings (CNBC)

上位にあたるサイトはこちらです。

The definitive collection - Buffett in his own words (CNBC)

2018年3月4日日曜日

2017年度バフェットからの手紙(7)CEOの心強い味方、Excel

2017年度「バフェットからの手紙」から、今回は企業買収に関する節のうち、一般向けの話題を引用します。前回分の投稿はこちらです。(日本語は拙訳)

今回までの投稿で、一般向けの話題はひととおりご紹介できたかと思います。これにて本シリーズは終わりとなります。ただし「保険事業」に関する節から文章を適宜切り出して、改めて取り上げるかもしれません。

もうひとつ、こちらはおまけです。今回の文章でウォーレンは「非常に大きな買収ができる機会」としていましたが、もう一歩具体的な情報が入った話を、昨年の株主総会で発言していました。あくまでもトランスクリプトでの確認で、買収とも株式投資とも言ってはいませんでしたが。

買収について

バークシャーの価値を高める構成要素として、次の4点が挙げられます。ひとつめが、十分な規模を有した単体型の企業買収。ふたつめが、当社がすでに保有している事業に合致した拡張型の買収。3つめが、多岐にわたる既存事業での増収及び利益率の改善。最後の4つめが、株式及び債券に投資している巨額のポートフォリオから得られる投資利益、です。この節では2017年に行った買収についてご説明します。

単体型の新しい案件をさがす際には、主要な資質として次の点を求めています。今後も持続しうる競争力を有していること、有能かつ良質な経営陣がいること、事業運営上不可欠な純有形資産に比して優れたリターンをあげていること、魅力的なリターンが期待できる内部成長の機会があること、そして買収価格が適切であること、です。

2017年に検討した実質的にすべての案件が、上に述べた最後の要件を越えられませんでした。「まばゆい」からは程遠いものの「満足できる」程度の事業であっても、その値段は過去最高を記録していたのです。実際のところ楽観的な買収者勢にとっても、買収価格は納得できないも同然だったと思います。

しかし、なぜ買収側は暴挙に出るのでしょうか。その理由のひとつは、CEOという役職が「大丈夫うまくいきます」という種類の人間を、またもや指名するからです。ウォール街のアナリストや取締役会が、CEOという役職者に対して買収を検討するよう要請するのは、成熟期にある十代の子供に対して、あたかも「ちゃんとセックスするんだぞ」と念を押すかのように思えます。

案件を切望しはじめたCEOは、買収を正当化した将来の見通しを出すはずです。部下たちは声援を送るとともに、事業領域の拡大ぶりや、企業規模に応じて増加しがちな報酬の水準を描いてくれるものです。多額の手数料をかぎつけた投資銀行家も、同じように褒め上げるでしょう(「髪を切ったほうがいいかな」とは床屋に訊ねないように)。買収先の業績推移では買収を正当化するのに不足がある場合、大幅な「シナジー」[重複部門の削減など]が業績予想に盛り込まれます。[Excelなどの]スプレッドシートが残念な数字を出すことはありません。

破格の安価で借入れできる機会が2017年には潤沢にあったことで、買収活動に拍車がかかりました。割高な買収をしようとも、借入金によって資金を調達していれば、結局のところ一株当たり利益は増加するのが常ですから。対照的にバークシャーでは、買収案件を評価する際には増資を前提にしています。全額借入れは好みませんし、多額の借入金を特定の事業に割り当てるのは、概して見当違いです(ある種の例外は別とします。たとえばクレイトン社が有する貸付ポートフォリオ用の債務や、当局の規制を受けている公益事業での固定資産に関する債務)。さらにシナジーは考慮に入れませんし、実際にそれが発揮された例もあまりみかけません。

借入れを避けてきたことで、当社のリターンは何年にもわたって抑えられてきました。しかしチャーリーもわたしも、夜にはぐっすり眠れています。「必要のないものを手にいれるために、手元の必要なものを危険にさらす」、そんなことをするのは正気を失っているに違いない、と二人とも思っています。50年前から、そう考えていました。信頼してくれる若干の友人や親族の資金を元に、それぞれが投資パートナーシップを運営していた頃です。そして100万名になる「パートナー」がバークシャーに加わった今日も、同じように考えています。

このところの買収日照りにもかかわらず、「非常に大きな買収ができる機会が、やがてはいくつかあらわれる」とわたしたちは信じています。それまでの間は、次の単純な決めごとに従うばかりです。「慎重さに欠けた行動を他人がとるほどに、わたしたちはますます慎重に身を処すること」。(PDFファイル3ページ目)

Acquisitions

There are four building blocks that add value to Berkshire: (1) sizable stand-alone acquisitions; (2) bolt-on acquisitions that fit with businesses we already own; (3) internal sales growth and margin improvement at our many and varied businesses; and (4) investment earnings from our huge portfolio of stocks and bonds. In this section, we will review 2017 acquisition activity.

In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price.

That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high. Indeed, price seemed almost irrelevant to an army of optimistic purchasers.

Why the purchasing frenzy? In part, it’s because the CEO job self-selects for “can-do” types. If Wall Street analysts or board members urge that brand of CEO to consider possible acquisitions, it’s a bit like telling your ripening teenager to be sure to have a normal sex life.

Once a CEO hungers for a deal, he or she will never lack for forecasts that justify the purchase. Subordinates will be cheering, envisioning enlarged domains and the compensation levels that typically increase with corporate size. Investment bankers, smelling huge fees, will be applauding as well. (Don’t ask the barber whether you need a haircut.) If the historical performance of the target falls short of validating its acquisition, large “synergies” will be forecast. Spreadsheets never disappoint.

The ample availability of extraordinarily cheap debt in 2017 further fueled purchase activity. After all, even a high-priced deal will usually boost per-share earnings if it is debt-financed. At Berkshire, in contrast, we evaluate acquisitions on an all-equity basis, knowing that our taste for overall debt is very low and that to assign a large portion of our debt to any individual business would generally be fallacious (leaving aside certain exceptions, such as debt dedicated to Clayton’s lending portfolio or to the fixed-asset commitments at our regulated utilities). We also never factor in, nor do we often find, synergies.

Our aversion to leverage has dampened our returns over the years. But Charlie and I sleep well. Both of us believe it is insane to risk what you have and need in order to obtain what you don’t need. We held this view 50 years ago when we each ran an investment partnership, funded by a few friends and relatives who trusted us. We also hold it today after a million or so “partners” have joined us at Berkshire.

Despite our recent drought of acquisitions, Charlie and I believe that from time to time Berkshire will have opportunities to make very large purchases. In the meantime, we will stick with our simple guideline: The less the prudence with which others conduct their affairs, the greater the prudence with which we must conduct our own.

今回までの投稿で、一般向けの話題はひととおりご紹介できたかと思います。これにて本シリーズは終わりとなります。ただし「保険事業」に関する節から文章を適宜切り出して、改めて取り上げるかもしれません。

もうひとつ、こちらはおまけです。今回の文章でウォーレンは「非常に大きな買収ができる機会」としていましたが、もう一歩具体的な情報が入った話を、昨年の株主総会で発言していました。あくまでもトランスクリプトでの確認で、買収とも株式投資とも言ってはいませんでしたが。

2017年10月20日金曜日

2017年バークシャー株主総会(8)バフェットにも矛盾点はある

バークシャー・ハサウェイ年次株主総会の質疑応答から、生産性向上に関する話題です。この話題はおなじみとなっており、たとえば2015年度の「バフェットからの手紙」で大きく取り上げていました。(日本語は拙訳)

3Gキャピタル社における極端なコスト削減策について

<質問> バークシャーは3Gキャピタル社と提携して取引に参加していますが、彼らが極端なまでにコスト削減をして、何千人もの職を減らしている件について、どのようにお考えですか。

<ウォーレン・バフェット> 3G社の経営陣はかなり近い距離から見てきました。基本的に彼らは、「保有する会社は可能な限り生産的であるべし」との信念を持っています。もちろんですが、この会場におられるみなさんにとっても、オマハの人にとっても、アメリカ中の人にとっても、社会全体の発展は生産性の上昇によってもたらされています。もし生産性に変化がなかったとしたら、現代人の生活は1776年の建国当時の人たちと同じままだったでしょう。3Gの人たちは、そのことをすごい速さで実行しているわけです。彼らの取り組みは非常に巧みで、以前よりも少ない人数で運営することによって生産性を高めています。鉄鋼業界であれ、自動車業界であれ、あらゆる産業でそのような取り組みがなされてきました。そのおかげで、今のように生活水準が向上したわけです。

ちなみにバークシャーが買収する際には、すでに効率的に運営されている企業が望ましいと考えています。率直に言って、わたしどもは生産性を高めるプロセスをまるで楽しめません。心地よく感じられないのです。しかし、そういった取り組みは会社を発展させるためのものです。ひとりの人が消費できる量を2倍に増やそうとしても、一人当たりの生産性を改善させるなんらかの方法がなければ、手の打ちようがありません。「政治的な成り行きが事業に影響しかねない」という理由で、そちらの面から悩みそうだと考えているのでしたら、賢明かどうかはともかくとして、うまいご質問だと思います。そのものずばりの答えなのかわかりませんが、彼らは生産性に焦点を当てて非常に賢明なやりかたで取り組んでいるだけではなく、製品の改善やイノベーションや経営陣に対する様々な要望についても相当なまでに注力していることは、申し上げられます。昼食の際にクラフト・ハインツのチーズケーキを食べてみてください。3Gが抱く基本戦術では、生産性向上と同様に、製品の改良やイノベーションがまさしく大きな部分を占めているという点で、同意してくださると思います。

個人的な話をしますと、何千人もの従業員がいた織物事業に携わっていたころに、ある程度の時間をかけて事業から撤退したことがあります。雇用を増やす事業にくらべると、雇用を減らす事業は楽しくないものです。たしかチャーリーと相談して、「実際に人員を削減して生産性を向上させることを主たる利得とする企業は、バークシャーの買収対象から外す」ことを決めたと覚えています。しかし生産性向上を検討することは、社会全体からすれば望ましいことだと思いますし、3Gの人たちの仕事ぶりも見事だと思います。

<チャーリー・マンガー> 生産性を向上させることに、悪いところは何もないですよ。その一方で、「正しいからといって、即実行することにはつながらない」と理屈づけ、非生産的な意見を表明する例がいろいろと見受けられますね。

<ウォーレン・バフェット> その通りだと思います。

(PDFファイルのp. 27。Yahoo! Finance映像では4:24:20)

3G CAPITAL’S EXTREME COST CUTTING

Q. Berkshire partners with 3G Capital on deals. What do you think of their extreme cost cutting and elimination of thousands of jobs?

Warren Buffett: Essentially, 3G management - I’ve watched them very close - is basically they believe in having a company as productive as possible, and of course, the gains in this world for the people in this room and the people in Omaha and the people throughout America have come from gains through productivity. If there had been no change in productivity, we would be living the same life as people lived in 1776. The 3G people do it very fast, and they’re very good making a business productive with fewer people than operated it before. We’ve been doing that in every industry whether it’s steel or cars. That’s why we live as well as we do.

We at Berkshire prefer to buy companies that are already run efficiently. Frankly, we don’t enjoy the process at all of getting more productive. It’s not pleasant, but it is what enabled the company to progress. Nobody has figured a way to double people’s consumption per capita without in some way improving productivity per capita. It’s a good question, and whether it’s smart overall if you think you’re going to suffer politically because political consequences do hit businesses. I don’t know that I can answer the question categorically, but I can tell you they not only focus on productivity and do it in a very intelligent way but also focus to a terrific degree on product improvement, innovation and all of the other things that you want a management to focus on. At lunchtime if you had the Kraft Heinz cheesecake, you will agree with me that product improvement and innovation is just as much a part of the 3G playbook as productivity.

Personally, we have been through the process of being in a textile business that employed a couple thousand people and went out of business over a period of time. It’s just not as much fun to be in a business that cuts jobs rather than a business that adds jobs. Charlie and I would probably forgo having Berkshire buy businesses where the main benefits would come from increasing productivity by actually having fewer workers. I think it is pro social to think in terms of improving productivity, and I think the people at 3G do a very good job.

Charlie Munger: I don’t see anything wrong with increasing productivity. On the other hand, there’s a lot of counter-productivity publicity to doing it. Just because you’re right doesn’t mean you should always do it.

Warren Buffett: I agree with that.

2017年10月12日木曜日

高田式、企業と自分の育て方(『伝えることから始めよう』)

前回の投稿につづいて、今回はジャパネットたかたの高田明さんが書いた『伝えることから始めよう』から2か所ほど引用します。と言っても、高田さんが若かったころの話題は興味深く読める文章ばかりですので、お楽しみを損なわないように、短めのご紹介にとどめておきます。最初の引用は、ヨーロッパ駐在から帰ってきて、実家のカメラ店を手伝い始めたころの話です。

次にご紹介するのは、ジャパネットを経営するにあたってどのような基本方針を抱いていたのかを説明した文章です。

高田さんの抱く考え方は、いろいろな点でウォーレン・バフェットと似ていると感じました。うろ覚えになりますが、ウォーレン率いるバークシャー・ハサウェイは固定的な戦略を持たない主義で知られています(たとえば過去記事)。また、他人の目よりも自己評価を大切にする人ですし(過去記事)、「もうこれでいい」とは考えずに「死ぬまで現役」の人です。大きな向上をめざしてきたのは言うまでもありません。「似た者同士」はウォーレンが望むところですので、非公開企業のジャパネットさんには、事業継承でお悩みの際には、終の棲家としてバークシャーをご検討いただきたいものです(過去記事)。

平戸のホテル全部と契約していましたから、毎晩いくつも宴会があって、こっちで500人、あっちで700人って、一晩で1,500枚、2,000枚の写真を撮ってプリントするんです。翌朝、売りに行く場所も十数ヵ所もあるんですよ。社員やアルバイトを十数人雇って、家族全員総出のフル稼働でした。

当時は3色刷りでしたから、1枚プリントするのに3回の手間がかかるから大変でした。現像機は1台しかありませんから、写真は晩ご飯が終わってから兄妹で交代で焼きました。できあがるのは午前4時ごろです。ホテルの朝食は朝6時ぐらいから始まりますから、毎日2,3時間ぐらいしか寝られないんですよ。

手伝えと言われたからやり始めた仕事でしたけれど、私のいいところは、自分でいいなんて言うのはおかしいですけど、過去のことはすぐに忘れて、目の前にあることに夢中になって、全力投球できるところなんですね。手伝いで撮影に行ったら、その時点でもう写真に夢中になっているんですよ。そんな性格に生んでもらって、私はつくづく幸せだと思います。(p. 21)

次にご紹介するのは、ジャパネットを経営するにあたってどのような基本方針を抱いていたのかを説明した文章です。

ジャパネットたかたの経営を振り返ってみると、「長期的なビジョンを持たない積み上げ経営」だったと思います。「長期計画のない経営」「目標を持たない経営」というテーマで講演したこともあります。計画性はほとんどなかったんです。

私は5年先、10年先の自分や会社の姿を思い描いたり、目標を立てたりして、それを達成するために今なすべきことを考えるという方法はとりません。そもそも5年先に何をしたいのか、どうなっていたいのか、ということすらあまり考えません。半年先、1年先のことも考えないんです。

軸足を置いていたのは、とにかく「今」です。今できることに最善を尽くす。そこから、次のステップが見えてくる。最善を尽くす中で次のステップが見えてきたら、スモールステップで次に進む。その繰り返しで成長を続けてきました。目標と呼べるようなものがあったとしたら、それは、とにかく昨日よりも今日、今日よりも明日、今年よりも来年と売上を伸ばし、成長していくという強い想いでした。

家業のカメラ店を手伝い始めてから、ジャパネットたかたを設立するに至った経緯はお話ししたとおりです。今を一生懸命に生きて、見えてきた課題を一つずつ克服し、すべてスモールステップを積み上げてきただけでした。

マーケティングでもそうですが、過去の事例があって数字があると、「こういうデータがあるから、こう動くだろう」と人間は考えてしまいがちです。しかし、それはあくまで過去の数字です。参考にはすべきですが、それにとらわれてはいけないと思います。数字から直近の変化をどう読み取るのかが重要なのであって、数字やデータに縛られると変化に対応できなくなります。今日売れたものが、明日は売れないということはよくあります。長期の目標だけにとらわれてしまうと、そこに危機が潜んでいるということもあると思うのです。

実際のところ、例えば、10年後に売上を10倍にする、などという目標を掲げたところで、10年後のことはだれにも予測がつきません。あまりに高い目標で、具体的に今、何をしたらいいかもわからない。無理な販売戦略を作ってしまうかもしれません。

数値目標を掲げてしまうと、数字を達成しようとして背伸びしがちです。とにかく売ろうとして、無理をして価格を安くしたり品質を落としてしまったりしてしまう。私はそういうことが好きではありません。

また、短い期間で売上を伸ばしたところで長くは続きません。どこかにひずみが出て、結果的に事業に悪影響を与えます。売上を伸ばすために、商品やサービスの品質が落ちてしまっては本末転倒だと思います。

目標を掲げること自体は悪いとは思いませんが、実力とかけ離れた目標を立ててしまうとよいことはありません。プレッシャーになるだけですよ。目標や数字にばかり気を取られ、身の丈に合わないことをしようとしたり、事業のミッションを忘れたりしてしまいます。それでは、事業をやること自体の意味を失ってしまうと思うんです。(中略)

目標は持たない経営に徹してきた私ですが、自分自身が向上する、会社を成長させるということについては強い意識を持ってきました。しかも、大きな向上を常に目指す。そんなことはできないと思われるようなことでも、成功する姿をイメージして挑戦してきました。(中略)

一流を目指す人は、「できない」なんて決めつけません。「できない」と思うようなことに果敢にぶつかっていきますよね。一流になりたいと願う人はたくさんいますが、本当になりたいなら、本気で行動しなければいけません。大きな向上を目指さないと、一流には近づいていけないと思うのです。(中略)

もうこれでいい、と思った瞬間に、その人の成長は止まってしまいます。自分を高めるという意識は、常に自分でしっかり持っていなければいけない。そして、自分を高めることができれば、結果もついてきます。(中略)

他者との比較がモチベーションになる人もいるようです。が、私はそうではありませんでした。比べるのは常に自分自身の過去でした。周囲のだれかと自分を比べて、優越感や劣等感を持ってもなんの得にもなりません。しかし、昨日の自分と比べると、自分の成長につながります。他の人に勝つことより、常に自分史上最高を目指せばいいと思うのです。(p. 231)

高田さんの抱く考え方は、いろいろな点でウォーレン・バフェットと似ていると感じました。うろ覚えになりますが、ウォーレン率いるバークシャー・ハサウェイは固定的な戦略を持たない主義で知られています(たとえば過去記事)。また、他人の目よりも自己評価を大切にする人ですし(過去記事)、「もうこれでいい」とは考えずに「死ぬまで現役」の人です。大きな向上をめざしてきたのは言うまでもありません。「似た者同士」はウォーレンが望むところですので、非公開企業のジャパネットさんには、事業継承でお悩みの際には、終の棲家としてバークシャーをご検討いただきたいものです(過去記事)。

2015年12月16日水曜日

ゴキブリを見かけたら1匹では済まない(ウォーレン・バフェット)

ウォーレン・バフェットが今年の2月にウェスタン・オンタリオ大学の学生と面会した際の質疑応答その14です。前回分はこちらです。(日本語は拙訳)

<質問16> 米国会計基準(GAAP)に準拠しない会計報告を公表する企業が増えています。ソフトウェアのような無形資産は「消耗しない」資産だと正当化することで、無形資産の償却分を純利益へ足し戻しています。以前開催されたバークシャーの年次総会の場で、「EBITDAを利用して会計報告を誇張しようとする企業がある」と指摘されましたが、GAAP非準拠の説明をおこなう風潮についてご意見をうかがえればと存じます。

<バフェット> この風潮はますます産業界特有のものになっています。経営陣は「ある費用は、実際のところ費用ではない」と説きがちですが、この始まりはEBITDA[利払い税引き償却前利益]からでした。減価償却費とは実際に発生する費用にとどまらず、もっとも悪い種類の費用でもあります。前払いする必要があるからですね。つまり工場や設備にかかる金額を前払いして、期間をかけて非現金支出費用として計上するわけです。しかし無形資産の償却費が、必ずしも実態に即した費用[原文はeconomic expense]だとは限りません。その強力な例が、顧客との取引関係[原文はcustomer relations]に関する無形資産です。これは消失するにしても、償却費のように速くはありません。一方、ソフトウェア開発にかかる費用やストック・オプションは実態に即した費用の一種です。企業からの説明で「GAAP非準拠」の話が出てきたら、彼らのしていることを疑ってかかるようにしています。「台所でゴキブリを見かけたら、1匹では済まない」ですから。[関連記事]

Question #16: Increasingly companies are reporting non-GAAP earnings that add amortization of intangible assets back to net earnings using the justification that intangibles such as software are 'non wasting' assets. Given that you have indicated in previous Berkshire annual meetings that companies try to dress up financial statements with EBITDA, could you provide your thoughts on this non-GAAP trend?

Answer #16: This trend is seen to be more industry specific and management usually tries to convince you that some expenses aren't really expenses. It started with EBITDA. Depreciation is not only a real expense but the worst kind of expense because you pay it up front. Your plant and equipment is paid for upfront and companies record this cost over time as a non-cash expense. Amortization however may not always be a real economic expense, a strong example of this is customer relations as it doesn't diminish as fast as amortization if it does at all. Software development costs & stock options however, are a form of economic expense. When I hear companies talking about "Non-GAAP" I am very suspicious of what they do because "there really isn't only one cockroach in the kitchen."

2015年12月4日金曜日

タックス・シェルターについて(ウォーレン・バフェット)

ウォーレン・バフェットが今年の2月にウェスタン・オンタリオ大学の学生と面会した際の質疑応答その9です。前回分はこちらです。(日本語は拙訳)

<質問10> 先だってバーガーキングがティムホートンズ社を買収しました。そこでバフェットさんにお聞きしたいのは、米国企業の本社がカナダへと逆移転する事態が今後も継続するのでしょうか。

<バフェット> バークシャーが3Gキャピタルの案件に参画するいちばんの理由は、彼らが好ましくて信頼できる人たちだからです。税金面を考慮しているからではありません。バーガーキングが納めてきた連邦所得税は、多くの場合3千万ドル程度でした。ですが彼らの売上がほぼ120億ドルであることを考えると、タックス・シェルター[租税回避手段]としての便益は無視できる程度です。さらにティムホートンズの売上はバーガーキングの2倍ありますし、その買収がカナダにとって正味で利益があるとカナダ政府に承認してもらう必要がありました。ですから今回の案件は、よくある節税目的の本社移転とは違っていたのです。よく言われますが、今後発生しうる租税回避目的の買収を防ぐために、米国の法人所得税法が改正されて将来の本社移転を防止するようになっても驚きはしません。しかし裕福で影響力のある多くの個人や組織が優遇されたいがためにロビー活動を行うでしょうから、その種の法改正を阻む障害は大きいと思います。

Question #10: Mr. Buffett, given Burger King's recent acquisition of Tim Hortons, can you comment on the potential for US companies to continue inverting into Canada?

Answer #10: The primary reason for Berkshire being involved with 3G Capital was because they are good and trustworthy individuals, not for the tax benefit. The most federal income tax that Burger King has ever paid was approximately $30 million but their earnings are in the neighbourhood of $12 billion so the tax shelter benefits are negligible. Further, given that Tim Hortons earns 2x as much as Burger King and that the Canadian Government had to approve that the acquisition was a net benefit to Canada, this acquisition was not a typical tax inversion. That being said, to prevent further inversions in the future, I would not be surprised if corporate tax law in the United States were changed to prevent these inversions in the foreseeable future. However, as a result of numerous wealthy and influential individuals and organizations lobbying for preferential treatments the obstacles preventing such tax changes are large.

2015年11月8日日曜日

投資家にウソをついたのではない(『HARD THINGS』)

少し前に『HARD THINGS』という本を読みました。著者のベン・ホロウィッツはネットスケープのマーク・アンドリーセンとITベンチャー企業を経営し、事業を大企業へ売却することに成功した人物です。畏敬すべき経歴に聞こえるかもしれませんが、事業経営の内情はIT企業によくあるドタバタの連続です。IT業界で働く人であれば(ベンチャー企業であればなおさら)、肯きたくなる局面が何度もでてきます。その意味で個人的には「激動の時期を駆け抜けた、あるCEOの回顧録」として読みました。

さて今回は、同書で何度か取り上げられているアンディ・グローブ(インテルの元CEO)の発言を引用します。

さて今回は、同書で何度か取り上げられているアンディ・グローブ(インテルの元CEO)の発言を引用します。

2001年の大インターネットバブルの最終時期、大手IT企業が軒並み四半期目標を大幅に下回ったときに、なぜ誰もバブル崩壊を予知できなかったのかと考えた。2000年4月のドットコム不況のあと、シスコ、シーベル、HPなどは、自分たちの顧客の多くが壁にぶつかるのを見て、すぐに景気後退に気づいたはず、とあなたは考えるかもしれない。しかし、おそらく史上最大規模の早期警告システムが作動していたにもかかわらず、どのCEOも強気の予測を繰り返した。自分たちの四半期が劇的に吹き飛ばされる寸前まで。私はアンディに、なぜ偉大なCEOたちが、迫りくる自らの運命についてウソをつくのか尋ねてみた。

彼らは投資家にウソをついたのではなく、自分にウソをついていたのだとアンディは言った。

アンディは、人間、特にものをつくる人たちは、良い先行指標にしか耳を貸さないと説明した。たとえば、CEOは自社サービスの登録者数が通常の月間成長率を25パーセント上回ったと聞けば、切迫した需要の大波に耐えられるよう、すぐにエンジニアを追加するだろう。一方、登録者数が25パーセント減少すれば、CEOは同じくらい熱心かつ緊急に、言い訳の説明をするだろう。「この月は低調だった。休日が4日もあり、ユーザーインタフェース(UI)を変更したことによってさまざまな問題が起きた。どうか、パニックにならないでほしい!」

どちらの先行指標も誤りだったかもしれないし、正しかったかもしれないが、この架空のCEOはほぼすべてのCEOと同様に、ポジティブな指標に対してのみ行動を起こし、ネガティブな指標に対しては、説明を探すだけだ。(参考記事)(p.128)

登録:

投稿 (Atom)