ここで、ミクロ経済学から得られる大きな教訓をあげておきましょう。それは、技術というものがどんなときに身を助け、どんなときに破滅をもたらすのか、見極めるべきだということです。ほとんどの人はこのことをわかっていませんが、バフェットのような相棒はちゃんとわかっています。

たとえば我々が織物の事業に携わったときのことです。なんともコモディティー[汎用品]の商売で、安価な織物を製造していました。まさに、よそと同じ汎用品です。あるとき、ウォーレンのところにきた人たちがこう訴えました。「新しく開発された織機を導入すれば、現有機の2倍は作れます」。それを聞いてウォーレンは真剣な顔で答えました。「いいえ、そううまくいくとは思いませんね。うまくいくようだったら、工場を閉めますよ」

彼が何を考えていたと思いますか。そうです、こう考えていたのです。「平均以下の利益しかあげられないこの事業は、年配の労働者のために続けているだけのダメな商売で、巨額の追加資本を投入するつもりはない」

彼にはわかっていたのですね。汎用品を生産するために高性能の機械を導入しても、生産性が大幅に向上したところで、得られる利益はすべて織物を買う側のものとなるだろう。事業主を満足させてくれるものは何も残らないだろう、と。(中略)

もちろん、機械が悪いというわけではありません。コスト削減で浮いた分が自分のものにならないだけです。コスト削減はうまくいきますが、それによって得られたものは機械を買った人のものにはならないのです。簡単で基本的なことですね。しかし、人はこのことを忘れてしまいがちです。

The great lesson in microeconomics is to discriminate between when technology is going to help you and when it's going to kill you. And most people do not get this straight in their heads. But a fellow like Buffett does.

For example, when we were in the textile business, which is a terrible commodity business, we were making low-end textiles - which are a real commodity product. And one day, the people came to Warren and said, “They've invented a new loom that we think will do twice as much work as our old ones.” And Warren said, “Gee, I hope this doesn't work - because if it does, I'm going to close the mill.” And he meant it.

What was he thinking? He was thinking, “It's a lousy business. We're earning substandard returns and keeping it open just to be nice to the elderly workers. But we're not going to put huge amounts of new capital into a lousy business.”

And he knew that the huge productivity increases that would come from a better machine introduced into the production of a commodity product would all go to the benefit of the buyers of the textiles. Nothing was going to stick to our ribs as owners.

And it isn't that the machines weren't better. It's just that the savings didn't go to you. The cost reductions came through all right. But the benefit of the cost reductions didn't go to the guy who bought the equipment. It's such a simple idea. It's so basic. And yet it's so often forgotten.

2012年9月30日日曜日

テクノロジーは事業主を満腹にしてくれない(チャーリー・マンガー)

2012年9月29日土曜日

自分の戦術に酔ってしまう(ハワード・マークス)

どんな行動をとる場合でも、それによって得られる期待値を求めるには、「正しく実行したときに得られる結果に対して、その行動が正しいであろう確率を乗じたもの」から「失敗したときに発生する潜在的なコストに対して、その行動が失敗するであろう確率を乗じたもの」を減じることが必要です。ここで投資家にありがちなのは、自分の戦術によって得られるであろう利益に目が行ってしまい、それが正しいことなのかどうかの確率がお留守になりやすいことです。私自身は正しく予測する能力、とくにタイミングを適切につかむ能力が欠けているので、短期的なマクロの状況を判断して利益を得ようとは考えないことにしています。

海が荒れているようなときには、次に来る波が船のへさきを持ち上げるのかそれとも沈めるのかといったことは考えずに、長く続く航海を成し遂げることに集中するのが一番です。私たちの投資にとって目指す目的地へ向かう最善の方法とは、投資対象となる資産の価値を的確にみさだめ、その価値と価格のあいだにあるものを評価し、間違った価格をみつけたときには感情を排し、断固として行動にでることです。それこそが投資で成功するためのもっとも信頼できる、そして私が思うにただひとつの航路です。現在の状況がどうであれ、これはいささかも変わることはありません。(p.12)

The expected value from any activity is the product of the gains available from doing it right multiplied by the probability of doing it right, minus the potential cost of failing in the attempt multiplied by the probability of failing. Investors are often blinded by the potential gains from a tactic and thus don't think much about the likelihood they can get it right. Because I think so little of the ability to make correct forecasts - and especially of the ability to get the timing right - I dismiss attempts to benefit from short-term macro judgments.

The best response when seas are choppy is to focus on completing the long-term voyage and not think about whether the next wave is going to push the nose of the boat up or down. Our investment destination is best reached by accurately valuing assets, assessing the relationship between price and that value, and acting resolutely and unemotionally when mispricings are detected. That's still the best - I think the only - reliable path to investment success. Nothing about the current environment alters that one bit.

チャーリ・マンガーのファンのみなさんにおまけです。メモの最後のほうで、ハワード・マークス氏がチャーリーから教わった助言が紹介されています。

2012年9月26日水曜日

ボブ、あなたのせいですよ(ボブ・ロドリゲス)

最近は彼の弱気ぶりも有名になったようで、CNBCが早速インタビューをしています。動画へのリンクは以下のとおりです。

Brace for Another Big Drop in Stocks?(CNBC Video)

ところで、映像の5分過ぎあたりで司会の女性曰く、「ボブ、今日のマーケットはプラスだったのですが、あなたのおかげでマイナスになってしまいましたよ」。こういう軽いジョーク、いいですね。ボブも思わず笑っていました。ふと、ニュースステーション時代の久米宏さんを思い出しました。

2012年9月25日火曜日

きわめて有利なときに賭ける(経済学者ステファン・マンデル)

数学的に言えば、ロトくじは合法的な賭け事のなかで圧倒的に客の分が悪い。どれほどがめついスロットマシンでも、還元率は85パーセントくらいはある。ところがイギリスの国営ロトくじの還元率は、およそ50パーセントだ。くじの売上金の一部を賞金にまわすだけなので、くじの運営者にリスクは生じない。イギリス国営ロトくじでは、売上金の半分が賞金に充てられる。

しかしまれに、ロトくじがきわめて有利な賭け事となる場合もある。こうなるのは、賞金が次回に持ち越される「キャリーオーバー」によって、生じうる数字の組み合わせをすべて買う費用よりも賞金のほうが高くなったときだ。この場合、すべての組み合わせを買えば、そのなかには確実に当選の組み合わせも入ることになる。ここでリスクとなるのは、ほかにも同じ組み合わせを買った人がいて、1等の賞金を分配するはめになる可能性だけだ。ただし、全部の組み合わせを買うというやり方は、それを実行する力があるかどうかにかかっている。理論的にも現実的にも、きわめて難しいことなのだ。(中略)

メルボルンに落ち着くと、マンデルはロトくじ購入の国際シンジケートを設立した。会員から十分な資金を集めて、すべての組み合わせを買いたいと思うロトくじがあれば買えるようにしたのだ。世界中のロトくじを調べて、賞金のキャリーオーバーがすべての組み合わせの購入費用と比べて3倍以上になっているものを探した。そして1992年、ヴァージニア州営ロトくじに目をつけた。1口1ドルで、数字の組み合わせは700万通りあり、1等賞金が2800万ドル近くに達していた。マンデルは行動を開始した。オーストラリアで申込用紙を印刷し、コンピューターを使って700万通りの組み合わせをすべて記入して、アメリカへ航空便で送った。すると1等が当たり、さらに2等以下も13万5000本当たった。(中略)

マンデルはすでにロトくじ購入から引退し、南太平洋の熱帯の島で暮らしている。(p.458)

2012年9月24日月曜日

複数のモデルが相乗的に働く「とびっきり効果」(チャーリー・マンガー)

これはとても重要なので忘れないようにしてください。とくに大きな力というのは、100種にわたるモデルのどれかからくることが多いのです。そして複数のモデルが結合すると、「とびっきり効果」(lollapalooza effects)が生じます。2つや3つ、4つの力がすべて同じ方向へ向かって働くわけです。単なる足し算では終わらずに、物理学で言うところの臨界量のようなものになることがよくあります。臨界に達したときには核爆発が起きますし、臨界に達しなければ特に何も起きません。それぞれの力は順次追加されていくこともありますし、破断点や臨界量に達した時点で合わさることもあります。

もっとよくあるのは、それらの100種類ものモデルからくる力同士が、部分的に対立してしまうことです。その場合、心ならずも大きなトレードオフをしなければなりません。しかしトレードオフができなかったり、そもそもトレードオフが存在するのを認識できていない人は、ただのおばかさんです。真剣に考えている人たちからすれば厄介ものでしょう。ですから、そういったモデルがどのように結合するのか認識しなければなりません。生物学者のジュリアン・ハクスリーが言ったことの本質を悟るべきです。「生命とは、まさに次にくるものとの関連性である」。モデルを頭の中に叩き込んだ上で、お互いにどう関連するのか、そして関連によってどんな効果が生じるのか想像しなければならないのです。(Outstanding Investor Digest誌、1997年12月29日号)

The most important thing to keep in mind is the idea that especially big forces often come out of these one hundred models. When several models combine, you get lollapalooza effects; this is when two, three, or four forces are all operating in the same direction. And, frequently, you don't get simple addition. It's often like a critical mass in physics where you get a nuclear explosion if you get to a certain point of mass - and you don't get anything much worth seeing if you don't reach the mass. Sometimes the forces just add like ordinary quantities and sometimes they combine on a breakpoint or critical-mass basis.

More commonly, the forces coming out of these one hundred models are conflicting to some extent. And you get huge, miserable tradeoffs. But if you can't think in terms of tradeoffs and recognize tradeoffs in what you're dealing with, you're a horse's patoot. You clearly are a danger to the rest of the people when serious thinking is being done. You have to recognize how these things combine. And you have to realize the truth of biologist Julian Huxley's idea that 'Life is just one damn relatedness after another.' So you must have the models, and you must see the relatedness and the effects from the relatedness.(Outstanding Investor Digest, December 29, 1997)

ご参考になる過去記事は次のとおりです。

- 複数のモデルをつかって物事を考察するやりかたについては...

「チャーリー・マンガーのMultiple Mental Models」 - 「臨界」のような物理学などに登場するモデルについては...

「最も信頼できるモデルとは」

2012年9月22日土曜日

還暦前のわたしのいけない癖(トーマス・J・ワトソン・シニア)

景気回復は目前に迫っていると信じていた父は、大不況にさいして、思い切った方針を打ちだした--生産の拡大、である。父は困難な時期こそ事業拡大の好機ととらえたのだ。販売が落ち込んで工場の稼動率が落ちると、父は、需要の回復に備えて倉庫に予備部品をどんどんためこむように命じた。営業部門にはよりいっそう販売を強化するよう促して、セールスマンの採用を増やした。後年、父が好んで語ってくれたエピソードに、次のようなものがある。ある日、父は画廊を訪ねた折りに、統計機分野におけるIBMの最大のライヴァル、レミントン・ランド社の総帥、ジム・ランドとばったり鉢合わせしたのだそうだ。大不況が泥沼の状態に陥っていた1933年のことである。さしもの父も参っていると見たのだろう、ランドはこう声をかけてきたという。「やあ、トム、君はまだセールスマンを雇っているのかね?」

父は答えた。「ああ、雇っているとも」

「そいつは驚きだ!」ランドは首をふった。「いまやどの企業も社員を一時解雇しているというのに、きみは新規にセールスマンを雇っているというわけか。それは豪気なことだな」

「私もこの道一筋でやってきた男だよ、ジム」父は答えた。「そしてもうすぐ60になる。この人生の節目を迎えた男にはいろいろなことが起きるものでね。急に飲酒に耽りだす者もいれば、若い女性に入れ揚げる者もいる。わたしのいけない癖はセールスマンを雇うことなんだ。だから、これからも雇いつづけるつもりさ」

これが別の業種だったら、父は破産していたかもしれない。けれども、IBMに関するかぎり、父の方針は正しかった--それに、幸運にも恵まれたと言っていいだろう。ニュー・ディールの間に、IBMの規模は倍に成長したのだ。1933年のはじめに全国産業復興法が成立すると、全企業は突然連邦政府に対し、史上未曾有の膨大な情報を提供しなければならなくなった。それを処理するために、政府官庁はIBMの機械を数百台と必要とした--ルーズヴェルトの、福祉、価格統制、公共事業計画を軌道にのせるためには、それしか方法がなかった。1935年に実施された社会保障のおかげで、"アンクル・サム"はIBMの最大の顧客となったのだ。膨大な情報に呑み込まれないようにする数少ない方法の一つは、IBMに電話を入れることだった。こうして、アメリカ全土の基本的な統計が、穿孔カードに入れられたのだった。(上巻 p.60)

2012年9月20日木曜日

景気循環型企業の経営者が考えること

企業の経営者は、業界の周期的変動の幅を減らす、ないしは、うまく利用できないだろうか。筆者の経験によると、残念ながら経営者はむしろ誤って変動の幅を大きくしてしまっていることが多い。(中略)汎用化学企業は、全体でみると、価格や収益性が高いときに巨額の投資をしていることがわかる。それによって生産能力が大幅に拡大するため、稼働率が急に下がり、結果として価格の低下やROICの低下を引き起こす。このような周期的な生産能力拡大への投資が、周期的な利益変動を起こす原因となっている。顧客の需要の変動が利益変動の原因ではなく、生産者の供給量の変化がその原因なのである。

自社の製品市場に関し、詳細な情報を把握している経営者は、資本市場よりも周期をよく理解し、適切なアクションがとれるはずである。しかし、実際には、それができないのはなぜだろうか。経営者らと議論してみると、このような行動には3つの要因があることがわかった。第1に、価格が高いときは手元に資金があるため、投資がしやすい。第2に、高い利益を生み出しているときほど、投資に対する取締役会の承認を得やすい。最後に、競合が自社よりも速いスピードで成長しているかどうかが問題である(投資はマーケットシェアを維持するための方策の1つなのである)。

このような行動は、資本市場にも紛らわしいシグナルを送ることになる。価格が高いときに事業を拡大すれば、資本市場は将来の見通しが明るいと考えるだろう。また、これは、業績が下降周期に入る直前に起きることが多い。反対に、業績が上昇に転じる直前の、悲観的なシグナルも、同様に市場を混乱させる。資本市場が周期的な変動のある企業の価値評価に苦労しているのは、驚くべきことではないのかもしれない。

経営者は、業界の周期についての理解をどうビジネスに生かせるのだろうか。最もわかりやすいのは、設備投資のタイミングをはかることである。加えて、ピークで新株発行を行い、谷の局面では自社株の買戻しを行うなど、財務戦略にも利用できる。

しかしより積極的な経営者であれば、もう一歩進んで谷の局面では買収を行い、ピークで資産売却を行うであろう。(中略)

しかし企業は、本当にこのとおりに行動できるのだろうか。実際には、業界の見通しが悪くて競合が業容を縮小しているなかで、自社だけ拡大すべく、取締役や銀行を説得する、あるいは競合が周期のピークで投資を増大させるなかで自社は投資を切りつめる、というように逆を行うのは非常に難しい。そこで、周期的な変動をより悪化させてしまうことが多いのだ。周期を断ち切ることは可能だが、それができるCEOは非常に少ない。(p.321)

「価格や収益性が高いときに巨額の投資をしている」の一文は、昨今の薄型テレビを思い起こさせるものです(過去記事)。また「経営者が適切なアクションをとれない」のくだりでは建前の発言が書かれていますが、実際には以下のような心理学的傾向が働いていたのではないでしょうか。

ウォーレン・バフェットが言うように経営者の人となりを把握したり、また業界や企業風土を把握することも投資家にとっては重要な仕事ですね。

2012年9月19日水曜日

「長期的」という言葉の使い方(ドナルド・ヤクトマン)

Donald Yacktman Interview With GuruFocus

まずは、彼のファンドの投資成績について。

この5年間のヤクトマンの成績は、S&P500が-1.1%下落したのに対して47.2%上昇した。10年間でみると、S&P500が34.9%の上昇に対して174.5%の上昇だった。注目すべきは下落相場の際に資本を減らしていない点で、これは彼の気概を証明するものだ。

Over the last five years, Yacktman has outdone the S&P 500 47.2% to -1.1%, and 174.5% to 34.9% over the last ten years, particularly proving his mettle in preserving capital during market downturns.

「長期的」という言葉について。

彼はインタビュー中に「長期的」という言葉を何度も使った。彼の口から出る「長期的」という言葉は、他の人が言うのとくらべて、もっと長いという印象をもった。世間のマネー・マネージャーは「長期的」という言葉を最近の成績不振を正当化するために使うが、彼のファンドの場合は違う。短期の成績も、長期の成績と同じように良好だからだ。

During the conversation, he used the word “long-term” many times. One got the feeling that his “long-term” is longer than the “long-term” of most others. Money managers like to use the word “long-term” to justify their recent underperformance, but Yacktman Funds’ shorter-term performance is just as good as its long-term performance.

投資先をみつける際の目のつけどころについて。

<ヤクトマン>投資先を探すというプロセスは、実のところは企業のキャッシュフローを調べるという作業です。たいていのすぐれた企業はキャッシュをうみだしてくれますが、これは2つの部分からなると考えてよいでしょう。株主への払戻し分と、内部留保から得られる利益です。払戻しとは配当だったり、自己株式の買越し分のことです。そして再投資からあげられる利益率、実のところこれが株式投資における不確定要素ですね。

??質問者>あなたのところでは基本的に、企業がこれまでに余剰資金をどうしてきたかに注目していますが、過去のお金の使いかたを調べて企業が将来に何をするかを予測できるのですか。

??ラッセル・ウィルキンス>私どもの認識では、企業が将来に何を実行するのか予測するには、発言していることよりも過去にやってきたことをみるほうが、ずっとあてになります。

??ヤクトマン>それ以外には、ビジネスモデルをきちんと理解することです。ほとんどの場合、素晴らしい経営者がよいビジネスを築いているのではなく、よいビジネスが経営者を引立てているだけです。そういえば、夕食後に私の子供と投資のことを議論していたときに、こう聞かれました。「ええと、これで合っているのかな。父さんが基本的に言っているのは、平均以上の事業を平均以下の値段で買えれば、平均すればうまくいくってこと?」。そう、基本的にそのとおり。

So the process is then really a function of looking at the cash flows of a company. Most good companies generate cash, and that usually consists of two components; payout and return on retained earnings. Payout is the dividend and net share repurchase. Reinvestment rate is really the wild card in equity investing.

So basically you look at what the company did in the past with the extra cash they have, what they have done with that cash to predict what they might do in the future?

Russell Wilkins: We found what they’ve done in the past is a much better predictor of what they’re going to do in the future than what they say.

Yacktman: The other thing is to really understand the business model. Most of the time the good businesses will make the managers look like stars, rather than the other way around. I remember one of my children said to me once, after dinner when we were talking about investing, “Now let me see if I have this right, Dad. Basically what you’re saying is if you buy above average businesses at below average prices, then on average it’s going to work out?” I said, “Yes, that’s basically it.”

参考までに「発言していることよりも過去にやってきたことをみるほうが、ずっとあてになる」のくだりは、ウォーレン・バフェットも同様の発言をしていました。(過去記事)

2012年9月18日火曜日

TOPIX Core30ひとかじり(2)任天堂(Wii Uマーケティングの分析)

1. 過去に販売した製品からの値上げ幅の抑制

Wii Uの初期販売モデルは2種類になりました。最小製品構成のベーシック版は白色の筐体で、各種オプションが追加されたデラックス版(日本名ではプレミアム版)は黒色です。ここでは、まず白色ベーシック版を対象に話を進めます。

値ごろ感を確かめるために、当社が販売した据置機過去2世代の発売時期と価格をふりかえります。発売時期はひとつ前のゲームキューブが2001年、現行機Wiiが2006年でした。また価格は、日本市場ではゲームキューブ、Wiiのいずれも25,000円、そしてWii Uも同額になりました。一方アメリカでは、ゲームキューブ200ドル、Wii250ドル(Wii Sportsソフト同梱)、そしてWii Uが300ドルです。値上げの幅は日本ではゼロ、アメリカではインフレを考慮すると許容できる範囲にとどまっています。コントローラーがタブレット型になったので、アメリカの消費者からみてもこの値段は納得できる程度と思われます。そのため、Wii Uは年末商戦での購入候補として検討の対象にあげられるだろうと推測します。(心理学: 対比に誤って反応する傾向、終始一貫する傾向)

価格政策は当社においても最重要事項のひとつで、携帯機3DSでは大失敗しました(過去記事)。今回は当社の伝統に立ち返り、消費者の声を意識して大幅な低価格を提示してきたと思われます。

2. 2種類のモデルによる価格政策

アメリカ市場では白色ベーシック版が300ドル、黒色デラックス版が350ドルとなりました。この製品政策・価格政策には2段階の心理学的要因が考慮されているように思われます。まずは白色ベーシック版において過去製品とくらべて納得してもらえる価格を提示し、消費者に安心感を抱いてもらい、潜在意識にある警戒感を解きます。その上で価格の高い黒色デラックス版を提示します。黒と白の価格差は50ドルで、黒には以下の製品及び特典が追加されています。

・内臓メモリーのアップグレード(8GB -> 32GB)

・各種設置台

・ソフトダウンロード購入時のポイントバック権利

・ニンテンドーランド(自社製ソフト)

消費者の視点では、追加費用50ドルに対してどれだけの見返りがあるかを考えるものです。追加分それぞれの価格を合計するとどうなるか、どうやら50ドルを超えそうだ、と計算するでしょう。つまり追加分の費用よりも利益のほうが大きいと判断することで、黒色デラックス版はお買い得だと考えるようになります。(心理学: 自尊心過剰の傾向、疑わない傾向)

このような2段階を踏むことによって、Wii Uを購入してもよいと消費者に考えさせた上で、さらに黒色デラックス版を選んでもらえるように誘導している、と見受けられます。

また「白、黒」というわかりやすい形で製品を階層化するのも効果的です。主要な購入決定者である子供さんにとっては、友達と違う色を持つことの意味がわかっているからです。(心理学: 羨望・嫉妬する傾向)

なお、当社が実施している製品発表では「黒、白」の順で並べています。上に書いた「白、黒」の順とは逆になっています。これは単に重要な製品を先に出しているのかもしれませんし、わたしの考えがまったくの見当違いなのかもしれません。

話を戻して、今度は任天堂側の視点からみると、黒色デラックス版を当初から販売することには4つの大きな利点があります。

第一に、『ニンテンドーランド』という戦略的役割を担ったソフトを同梱販売することです。このソフトはミニゲーム集で、当社の各看板ソフトに登場するキャラクターが集まったものです。ミニゲームという特性を生かし、タブレット型コントローラーによる新しい遊び方に親しんでもらうことで、Wii Uの独自性を訴えます(「タブレットがあると、ドキドキ感が違うね」)。そして特に「カジュアル」とよばれる顧客層に、やや知名度の劣るキャラクターを認知してもらうことで、それらが登場する本編のソフトを購入するよう誘導します(「ゼルダの新作ゲームがでるのか。ニンテンドーランドのと同じなら、やってみたいね」)。(心理学: 好奇心愛好/愛情の傾向)

第二に、ソフトを抱き合わせ販売することで、安定的に利益が確保できることです。新ハード立ち上げ期なので、1本でも多くソフトを売りたいという当社の願いを実現するものです。

第三は想像の域を超えませんが、黒色デラックス版を購入する消費者が「自分が買ったのはあくまでもおまけつきのハード本体だ」と考えることで、別のソフトを追加購入する機会を追求できることです。

最後の利点は長期的なもので、黒色の350ドルという価格帯を既成事実化することです。これによって目先の利益を追求するだけでなく、将来の価格帯引き上げをうかがうことができます。(心理学: 対比に誤って反応する傾向)

3. Wiiの後継製品である利点の活用

「Wii」というブランドがそのまま使えるのは大きな利点です。これは名目にとどまらず、実質を伴ったものになっています。まず、既存のWiiソフトがそのまま使えるというのはユーザーにとって大きな利点です。以下では、もうひとつの利点「Wiiに付属されていたり追加購入したコントローラーなどがそのまま使える」ことについて、考えてみます。

第一に、Wii Uに同梱すべき付属品を減らせるので、名目上の製品価格をおさえられます。これは消費者及び当社の両方にとって利益となります。

第二に、「前に買ったものが無駄にならずに使える」というお得感・正義感を呼びおこすことです。これは消費者の心理に訴えるもので、Wii U購入の動機付けを手助けします。

第三に、購入検討者が新型機Wii Uに対して抱く心理的な壁を低くできることです。Wiiで慣れた操作性がそのまま生かせるとなれば、タブレット型コントローラーに対する漠然とした不安感を、ある程度おさえることができます。そのため少なくとも任天堂社内では、従来のコントローラーも活躍できるように、意図的にソフトを設計していると予想されます。

4. ソフトの品揃え

この年末商戦にアメリカで投入されるWii U新作ソフトは、同時発売及び年内発売の合計で20~30本が見込まれています。Wii当時には20本台半ばでしたので、似たような規模です。消費者にとっては自分が楽しめるソフトがあれば十分ですが、品揃えの多さはハード選定に影響します(心理学: 単なる連想に動かされる傾向)。粒選りの大ヒット作をだすのが当社の基本戦略ですが、新ハード立ち上げ期にはソフトの種類が多いことは追い風になるでしょう。

おわりに

当社はWii Uのマーケティング戦略の中核に、見た目の上で大きな対比がうまれる「白と黒」を据えてきました。またここでは触れませんでしたが、ソーシャル・ネットワーク機能やテレビ連携にも大きく挑戦しています。はたしてこれが功を奏するのか、それともiPadのような汎用タブレットに屈するのか。年末商戦とそれにつづく来期の動向がおおいに注目されます。

余談ですが、当社の株式は継続保有しており、過去記事の時点から少し追加しました。現在の平均購入単価は9,000円弱です。再び8,000円に迫ることがあれば買い増ししたいところです。

2012年9月17日月曜日

素晴らしい一日(ウォーレン・バフェット)

Berkshire CEO Warren Buffett completes cancer treatments (Omaha.com)

バークシャー・ハサウェイのCEOウォーレン・バフェットは、前立腺がんの放射線治療が完了したと金曜日に述べた。

バフェットは、この数ヶ月間で買収した新聞社の経営陣たちと会談した際に言った。「今日はわが人生における素晴らしい一日です。合計44回受けた放射線治療が、今日で最後となりました」

Berkshire Hathaway CEO Warren Buffett said Friday he has completed his final radiation treatment for prostate cancer.

Speaking to a group of executives from the newspapers he's acquired in recent months, Buffett said, “It's a great day for me. Today I had my 44th and last day of radiation.”

2012年9月16日日曜日

誤判断の心理学(16)すてきな女性が結婚する相手(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その16)対比されたものに、誤って反応する傾向

Sixteen: Constrast-Misreaction Tendency

人間の神経系は絶対的な精度では対象を測定できないため、より簡略なものに頼らざるを得ません。そこで人間の目には、限られた能力で済むような解決策が講じられています。視界に入った明暗差、すなわち対比を検知するのです。そして他の感覚は目で見たものに追随し、さらには感覚されたものが即認識につながります。このような仕組みによって、「対比されたものに対して、誤った反応をする傾向」が導き出されています。

ものごとを正確に考える上で、これほど害をもたらす心理学的傾向はあまりないでしょう。ちょっとした例としては、500万円の自動車を買おうとするときに、合計と比べると金額が小さいというだけで10万円もする本皮のダッシュボードを選んでしまうことがあります。一方大きな問題ともなると人生を棒にふりかねません。たとえば素敵な女性であるにも関わらず、ひどかった両親とくらべれば満足できるという程度の男と結婚してしまう。同じように、最初の妻と比べればましだという理由だけで次の妻をめとる男性の例もあります。

Because the nervous system of man does not naturally measure in absolute scientific units, it must instead rely on something simpler. The eyes have a solution that limits their programming needs: the contrast in what is seen is registered. And as in sight, so does it go, largely, in the other senses. Moreover, as perception goes, so goes cognition. The result is man's Constrast-Misreaction Tendency.

Few psychological tendencies do more damage to correct thinking. Small-scale damages involve instances such as man's buying an overpriced $1,000 leather dashboard merely because the price is so low compared to his concurrent purchase of a $65,000 car. Large-scale damages often ruin lives, as when a wonderful woman having terrible parents marries a man who would be judged satisfactory only in comparison to her parents. Or as when a man takes wife number two who would be appraised as all right only in comparison to wife number one.

「対比されたものに、誤って反応する傾向」は、商品やサービスを購入する側のほうが不利になるように、日常的に利用されています。売り手がよくやるのは、本来の価格が低くみえるように、ずっと高い価格をわざとつけておくやりかたです。その上で、元の価格に戻すだけなのに、偽りの価格から大幅に割り引いたことを吹聴するのです。しかし、その手の操作が仕組まれているとわかっていても、結局は買ってしまうことがよくあります。新聞に掲載される広告が多いのは、この現象からも説明できます。また心理学的な策略を知っていたとしても、鉄壁の守りにはならないことがわかります。

人が災厄に向けてわずかなあゆみを一歩ずつ着実に歩む場合には、「対比されたものに、誤って反応する傾向」が働いてしまい、深入りしたまま戻れなくなることがよくあります。これは一歩のあゆみがわずかなので、現在の位置と次の位置があまり変わらないがゆえに引き起こされるものです。

Constrast-Misreaction Tendency is routinely used to cause disadvantage for customers buying merchandise and services. To make an ordinary price seem low, the vendor will very frequently create a highly artificial price that is much higher than the price always sought, then advertise his standard price as a big reduction from his phony price. Even when people know that this sort of customer manipulation is being attempted, it will often work to trigger buying. This phenomenon accounts in part for much advertising in newspapers. It also demonstrates that being aware of psychological ploys is not a perfect defense.

When a man's steps are consecutively taken toward disaster, with each step being very small, the brain's Contrast-Misreaction Tendency will often let the man go too far toward disaster to be able to avoid it. This happens because each step presents so small a contrast from his present position.

個人的な話ですが、新規の投資先を選ぶときにはPERの低さにひきずられがちです。「事業の質のほうが重要だ」とチャーリー・マンガーやウォーレン・バフェットが教えてくれていますが、何かといいわけを考えてそちらを気にしてしまいます。ウォーレンが言うフィルターの順序を守りきれていません(過去記事)。

2012年9月15日土曜日

誤判断の心理学(15)社会的証明の傾向(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その15)社会的証明の傾向

Fifteen: Social-Proof Tendency

本来は複雑なものであっても、他人の考えや振舞いをまねしているときには、人間はずっと単純な行動をとります。そういう人まねはけっこううまくいくものです。たとえばアメフトの大きなゲームがよくしらない街で開催されるときに会場にたどりつくいちばん簡単な方法といえば、人の波についていくことでしょう。そういう理由もあって、自分の回りの他人が考えたり行動したりすることをそのまま同じようにやる傾向、すなわち「社会的証明の傾向」は、人間が進化していく過程で残されたのです。

「社会的証明の傾向」は心理学の先生たちのお気に入りのひとつです。面白おかしい実験結果が得られるからですね。たとえば何も知らない被験者にエレベーターの中に入ってもらうように設定します。このときすでに10名ほどの実験参加者が入っており、全員が出口とは反対のほうを向いて静かに立っています。こうすると、被験者は同じように反対向きに立つことがよくあるのです[過去記事]。このように心理学の先生は「社会的証明の傾向」を使って、おかしくも大きな判断違いを起こさせることができます。

The otherwise complex behavior of man is much simplified when he automatically thinks and does what he observes to be thought and done around him. And such followership often works fine. For instance, what simpler way could there be to find out how to walk to a big football game in a strange city than by following the flow of the crowd. For some such reason, man's evolution left him with Social-Proof Tendency, an automatic tendency to think and act as he sees others around him thinking and acting.

Psychology professors love Social-Proof Tendency because in their experiments it causes ridiculous results. For instance, if a professor arranges for some stranger to enter an elevator wherein ten “compliance practitioners” are all silently standing so that they face the rear of the elevator, the stranger will often turn around and do the same. The psychology professors can also use Social-Proof Tendency to cause people to make large and ridiculous measurement errors.

社会的証明がもっとも簡単に触発されるのはどのようなときでしょうか。それは混乱していたりストレスがかかっているときで、両方そろえばなおさらです。このことは多くの実験によって明らかにされています。

ストレスがかかっている局面では、社会的証明が強力に働きます。評判の悪い営業部隊は、たとえば学校の先生をねらって、ひとりぼっちでストレスがかかった状態に誘導し、湿地を売りつけるようなことをしてきました。まず、ひとりでいるところに悪党と最初に買った人の両名が登場すると、社会的な証明の力が強まります。そしてストレスがかかっていることで、ますます社会的証明に頼ってしまうのです。その際に手持ち無沙汰の状態であれば、よりいっそうのことでしょう。いうまでもありませんが、最悪なカルト宗教ではそういった悪徳セールスマンのやりかたをまねています。あるカルトでは、洗脳しようとしている者に対するストレスを強めるために、ガラガラヘビさえ持ち出してきます。

When will Social-Proof Tendency be most easily triggered? Here the answers is clear from many experiments: Triggering most readily occurs in the presence of puzzlement or stress, and particularly when both exist.

Because stress intensifies Social-Proof Tendency, disreputable sales organizations, engaged, for instance, in such action as selling swampland to schoolteachers, manipulate targets into situations combining isolation and stress. The isolation strengthens the social proof provided by both the knaves and the people who buy first, and the stress, often increased by fatigue, augments the targets' susceptibility to the social proof. And, of course, the techniques of our worst “religious” cults imitate those of the knavish salesmen. One cult even used rattlesnakes to heighten the stress felt by conversion targets.

社会的証明では、他人が行動することだけでなく、他人が行動しないことによっても判断違いを招くことがあります。何かが疑わしいときに他人が行動しないでいるのは、行動しないのが正しいという社会的な証明につながるのです。そういうわけで、たくさんの目撃者がいたのに誰も行動しなかったことでキティ・ジェノヴィーズが死亡した有名な事件は、心理学の入門コースでおおいに議論されました。

社会的証明という範疇において、たいていの企業の社外取締役は究極の無行動に近いものでしょう。ばっさりとやらなければいけないことにも彼らは反対しません。例外なのは、社会的な不満が募って介入せざるを得なくなるときだけです。かつて私の友人であるジョー・ローゼンフィールドが、典型的な取締役会の文化をうまく表現していました。彼曰く、「ノースウェスタン・ベル[電話会社]の取締役になりたいかいと訊かれたけれど、それは彼らがいちばん言いたくなかったことなんだよな」

In social proof, it is not only action by others that misleads but also their inaction. In the presence of doubt, inaction by others becomes social proof that inaction is the right course. Thus, the inaction of a great many bystanders led to the death of Kitty Genovese in a famous incident much discussed in introductory psychology courses.

In the ambit of social proof, the outside directors on a corporate board usually display the near ultimate form of inaction. They fail to object to anything much short of an axe murder until some public embarrassment of the board finally causes their intervention. A typical board-of-directors' culture was once well described by my friend, Joe Rosenfield, as he said, “They asked me if I wanted to become a director of Northwest Bell, and it was the last thing they ever asked me.”

「社会的証明がもっとも簡単に触発されるのはどのようなときか」というくだりを読んで、羊や魚の群れが一斉に向きをかえて進む様子が思い浮かびました。チャーリーが指摘しているように、人間にも同じ遺伝子がきちんと残されていますね。

2012年9月12日水曜日

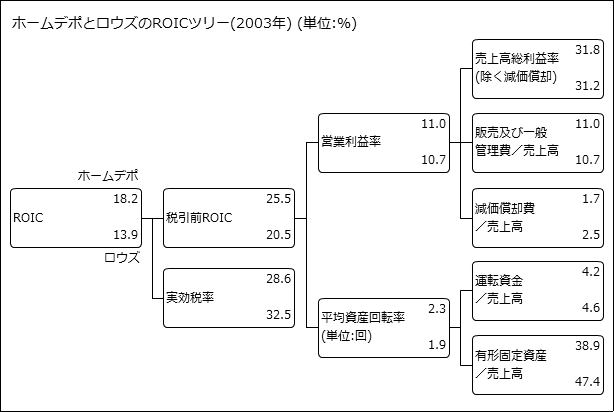

ROICを分解して競争優位性をさぐる

題名のとおり本書では、企業の価値がいくらなのか定量的に見積る方法論が紹介されています。マッキンゼーのメンバーが書いた本なので、最終的なねらいはクライアント企業の株価を上げることのように思われます。しかし内容はオーソドックスで、投資家にとっても参考になるものです。

今回ご紹介するのは、ROIC(Return On Invested Capital; 本書の訳は「投下資産利益率」)を分解した図です。例としてとりあげられた2社のROICは少なからず離れていますが、ROICをより細かな要素に分解することで、どのような要因によって差が生まれたのか浮き上がらせています。具体的にはホームセンター大手のホームデポとロウズの2社を比較し、「有形固定資産/売上高」の差異が大きいことを示しています。

(出典: 『企業価値評価 第4版』 p.218)

2012年9月11日火曜日

企業評価について(ルー・シンプソン)

企業評価において最も重要な量的側面について質問すると、次のような答えが返ってきた。「それは資本収益率です。これをチェックすると、実にいろいろなことが分かります。ただし、根本的な問題として、利益に関してはかなり雑音が入るため、財務データ上の数値と実際の数値とは切り離して考えないといけません。ROE(株主資本利益率)は基本的に重要ですが、これが時として当てにならないこともあります。が、たとえそうであっても、多くのことを調べる必要があります。そして、その企業の長期的な利益成長率を見積もり、一定の割引率で割り引く。これが何よりの評価となります。原理的には簡単ですが、実際にやってみると、結構難しいものです」(p.106)

なお上記の「資本収益率」に対応する原文を調べたところ、"Return on capital"でした。この話題は次回に続きます。

2012年9月10日月曜日

一冊のノートと、ささやかな習慣(シメオン・ドニ・ポアソン)

ポアソン分布。ポアソン過程。ポアソン方程式。ポアソン核。ポアソン回帰。ポアソン和公式。ポアソン点。ポアソン比。ポアソン括弧。オイラー=ポアソン=ダルブー方程式。これは全体のほんの一部だが、それだけでも、シメオン=ドニ・ポアソンの研究がいかに科学のあらゆる分野に影響を及ぼしたかがわかるだろう。しかし驚くべきは、彼の貢献の量ではなく、その深さだ。そこで、どうしてもこんな疑問が浮かんでくる。いったいポアソンはどうやってこれだけ多くの異なる問題に同時に取り組みながら、なおかつ深い、色あせない貢献ができるほどの集中力を効率的に維持できたのか?

もちろん、彼には秘訣があったのだ。一冊のノートと、ささやかな習慣である。

ポアソンは興味深いと思う問題に出くわすたびに、その楽しみにふけりたくなる衝動に抵抗した。そして代わりにノートを取り出し、その問題を書きとめると、中断が入る前に夢中だった問題にさっさと注意を戻した。手元の問題が片付くと、そのたびにノートに走り書きされた問題のリストを眺めまわし、最も興味深いと思ったものを次の課題として選び出す。

ポアソンのささやかな秘訣とは、生涯にわたって注意深く優先順位をつけることだったのだ。(p.179)

時間管理をテーマにした自己啓発の本は数多く出ていますが、こういった偉大な先人の逸話もいいですね。なお本書はポピュラー・サイエンスに分類されるのでしょうが、トランシルヴァニアを舞台にした無名な十字軍の歴史物語や、ソフト・サイエンス的な逸話に多くのページが費やされており、読者を選ぶ作品のように思われます。

蛇足になりますが、「バースト」ときくとVIXのチャートを思い浮かべてしまいます。

2012年9月8日土曜日

何も発明していない男、サム・ウォルトン(チャーリー・マンガー)

資金潤沢で誉れ高きシアーズ・ローバックを敵にして、ウォルマートがアーカンソー州の一軒の店から始まったことを考えると、これはたいへん興味深いものです。アーカンソーのベントンビルで商売を始めたその男は、どうやってシアーズ・ローバックをこてんぱんに叩きのめしたのでしょうか。彼自らの一代でなしたことですが、それも実のところ晩年になってからのことでした。小さな店を始めたのは、ずいぶんと年をとってからだったのです。

チェーンストアというゲームにおいて彼は誰よりも熱心に、そして上手に戦いました。実のところウォルトンは新しいことは何ひとつ発明していません。そのかわりに彼がやったのは、他人がうまくやったことをかたっぱしから真似することでした。そして従業員を巧みにその気にさせ、ますます熱狂的なまでに仕事に取り組むことで、商売敵を叩きのめしたのです。

It's quite interesting to think about Wal-Mart starting from a single store in Arkansas - against Sears, Roebuck with its name, reputation and all of its billions. How does a guy in Bentonville, Arkansas, with no money, blow right by Sears, Roebuck? And he does it in his own lifetime - in fact, during his own late lifetime because he was already pretty old by the time he started out with one little store....

He played the chain store game harder and better than anyone else. Walton invented practically nothing. But he copied everything anybody else ever did that was smart - and he did it with more fanaticism and better employee manipulation. So he just blew right by them all.

ウォルトンは昔から賢明でしたが、基本的に初期の段階で小さな町の同業者は片付けていました。当時の段階では彼の効率的なシステムであっても、巨大な商売敵とあいまみえることはできなかったでしょう。しかし彼の築いたシステムのおかげで、小規模の同業者は確実に殲滅することができました。それを何度も何度も繰り返し、そうして十分に大きくなってから、もっと大きな相手をやっつけにかかったのです。

たしかに、これは非常に賢明な戦略ですね。

なかにはこう感じる人がいるかもしれません。「これは尊敬に値する振舞いなのでしょうか」。たしかに、資本主義とは実に無慈悲な世界です。しかし私自身はウォルマートがあったおかげで、世界はよりよい場所になったと考えています。小さな町の暮らしを理想にかかげる人がいるかもしれません。しかし、かく言う私も小さな町でそれなりの年月を費やした者です。そんな私から申し上げるとすれば、ウォルトンが倒した商売敵を理想化しすぎるのはおやめになったほうがよいと思います。

Walton, being as shrewd as he was, basically broke other small town merchants in the early days. With his more efficient system, he might not have been able to tackle some titan head-on at the time. But with his better system, he could sure as hell destroy those small town merchants. And he went around doing it time after time after time. Then, as he got bigger, he started destroying the big boys.

Well, that was a very, very shrewd strategy.

You can say, “Is this a nice way to behave?” Well, capitalism is a pretty brutal place. But I personally think that the world is better for having Wal-Mart. I mean, you can idealize small town life. But I've spent a fair amount of time in small towns. And let me tell you - you shouldn't get too idealistic about all those businesses he destroyed.

対する相手のほうもモデルとして興味深いものです。あらゆる大きな優位を手にしていながら官僚主義という不利を背負っていることで、シアーズ・ローバックはひどいダメージを受けました。シアーズ社内にできた幾層もの役に立たない階層はひどい官僚主義そのもので、これがゆえに考える速度が遅くなりました。そして、考えるということの手順さえも定められたのです。これはどういうことかというと、新しい考えが思い浮かんだとしても組織がかりで反対してくるということです。ありとあらゆる巨大な役立たずの官僚主義がはびこっていたのです。

And it's also an interesting model on the other side - how with all its great advantages, the disadvantages of bureaucracy did such terrible damage to Sears, Roebuck. Sears had layers and layers of people it didn't need. It was very bureaucratic. It was slow to think. And there was an established way of thinking. If you poked your head up with a new thought, the system kind of turned against you. It was everything in the way of a dysfunctional big bureaucracy that you would expect.

本ブログも今日から2年目です。今後もどうぞよろしくお願いします。

2012年9月7日金曜日

ルー・シンプソンの5つの投資原則

1. 独自に考える

「人気のない企業でもおろそかにはしません。それどころか、こうした不人気株こそ絶好の機会を提供してくれることが多いものです」

2. 株主志向の経営を行っているハイリターン型の企業に投資する

「長い目で見れば、株価はROE(株主資本利益率)、つまり、株主の投資した資金に対して企業がどのくらい利益を上げたかに連動して上昇していきます」

「儲けている企業の経営者は往々にして余剰資金を大して収益性もない新規事業に使ってしまうものです。しかし自社株買いは多くの場合、余剰資源の有効活用にはるかに役立ちます」

3. 優良企業でも値ごろ感がなければ買わない

「どれほど素晴らしい企業であっても、購入価格については規律を守るようにしています」

4. 長期的な展望を持って投資する

「株主志向で経営されている優良企業の株は、長期的には市場平均を上回るリターンをもたらしてくれる可能性が十分にあります」

5. 過度な分散投資は控える

「良い投資案件、つまり基準を満たすような企業はなかなか見つかるものではありません。ですから、これと思えるものを一つ見つけたら、大きく買いに出ます。ちなみに、GEICOの株主ポートフォリオでは持高上位5銘柄だけで保有株式全体の50%を超えています」(p.96)

参考までに、ウォーレン・バフェットが挙げる項目は過去記事「10秒ください」などで取り上げています。

もうひとつおまけです。文中で登場するGEICO時代のルーのオフィスは「サンディエゴ郊外の山中にあり、周囲には大きなお屋敷や乗馬道、ゴルフコースがある。不動産仲介業者、銀行、投資顧問業者、証券会社が立ち並ぶ一風変わったこの村(p.86)」とありますが、Google Mapsではこのあたりでしょうか(住所はこちら)。いまはメリルリンチの支店が入っているようです。となりはモルガン・スタンレーで、そのとなりはバンカメですね。

2012年9月5日水曜日

ルー・シンプソンのその後

ところがどうやら完全には引退していなかったようで、少し前に投資関連のサイトdataromaを閲覧していたところ、ルー自身のファンドが活動していることを知りました。ファンドの名称はSQ Advisors, LLCで(概要はこちら)、EDGARを検索してみるとたしかに所有株式の現況(13F-HR)が提出されていました(こちら)。登録上の所在地はフロリダのネイプルズ、裕福な引退者の街です(Google Mapsはこちら)。

また天然ガスの大手企業チェサピーク・エナジーの取締役も務めているとのことです(略歴はこちら)。

会いたかった昔の友人と再会できたような気分です。ルーの話題はもう少し続きます。

2012年9月4日火曜日

誤判断の心理学(14)剥奪に過剰反応する傾向(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その14)剥奪されることに過剰反応する傾向

Fourteen: Deprival-Superreaction Tendency

人が10ドルを手に入れて感じる喜びの大きさと、10ドルを失って感じる不快の大きさは、ちょうど同じにはなりません。得ることで感じる喜びよりも、失うことで傷つくほうがずっと大きいのです。すごくほしかったものがまさに手に入ろうとしたときに、最後の最後で逃げてしまう。そういうことがあると、人はずっと自分のものだったものを失くしてしまったかのようにふるまうでしょう。よくある2種類の喪失体験、所有していたものをなくす場合と、あと少しで手にできたものをなくす場合。ここではまとめて「剥奪されることに過剰反応する傾向」と呼ぶことにします。

The quantity of man's pleasure from a ten-dollar gain does not exactly match the quantity of his displeasure from a ten-dollar loss. That is, the loss seems to hurt much more than the gain seems to help. Moreover, if a man almost gets something he greatly wants and has it jerked away from him at the last moment, he will react much as if he had long owned the reward and had it jerked away. I include the natural human reactions to both kinds of loss experience - the loss of the possessed reward and the loss of the almost-possessed reward - under one description, Deprival-Superreaction Tendency.

かつてマンガー家では、人なつこくて気性のよい犬を飼っていたことがありましたが、「剥奪されることに過剰反応する傾向」の犬バージョンをみせてくれました。この犬に噛み付かせる方法は一つしかありませんでした。そう、口にくわえた食べ物を取り返すのです。すると、よくなついた犬だというのに反射的に噛み付いてきました。こればかりはどうしようもなかったようです。自分の主人にかみつくほど愚かな犬はいないのですが、とめられないのですね。おのれの性分として「剥奪されることに過剰反応する傾向」が組み込まれているからです。

人間もまた、このマンガー家の犬とよく似ています。人はたいてい価値あるものなら何でも、たとえば財産、愛、友情、占有している領域、機会、地位といったものですが、そういったものをほんのわずかでも損をしたり損が出そうになると、理不尽なまでに反応するものです。当然のことですが、官僚がなわばり争いをするような内輪もめは、組織全体で見れば莫大な損失をもたらしかねません。GE社内の官僚主義をぶちこわすために、なぜジャック・ウェルチが長きにわたって戦ってきたのか、その知恵の深さがわかるでしょう。ビジネスの世界でも、そのような賢明な行動をつかさどる指導者はほとんどいませんでした。

The Mungers once owned a tame and good-natured dog that displayed the canine version of Deprival-Superreaction Tendency. There was only one way to get bitten by this dog. And that was to try and take some food away from him after he already had it in his mouth. If you did that, this friendly dog would automatically bite. He couldn't help it. Nothing could be more stupid than for the dog to bite his master. But the dog couldn't help being foolish. He had an automatic Deprival-Superreaction Tendency in his nature.

Humans are much the same as this Munger dog. A man ordinarily reacts with irrational intensity to even a small loss, or threatened loss, of property, love, friendship, dominated territory, opportunity, status, or any other valued thing. As a natural result, bureaucratic infighting over the threatened loss of dominated territory often causes immense damage to an institution as a whole. This factor, among others, accounts for much of the wisdom of Jack Welch's long fight against bureaucratic ills at General Electric. Few business leaders have ever conducted wiser campaigns.

賭けたいという思いをとめられず、破滅に向かってしまう。そのような事態に導いてしまう大きな要因のひとつが「剥奪されることに過剰反応する傾向」なのです。たとえば損失に嘆くギャンブラーは、損をするほどにさらに賭けたいと考えてしまうものです。また賭けごとでいちばんハマる例が「あと少しだったのに」が続くときで、惜しい目が出るたびに「剥奪されることに過剰反応する傾向」が呼び起こされます。スロットマシンのメーカーは人の弱みをとことんさぐり、たとえば機械が電子化されたことを利用して「7=7=チェリー」のような、実は意味のない並びを連発させられるようになりました。このおかげで、あと少しで大当たりだったのにと考えるおバカさんがゲームをやめられずに続けることが、ぐっと増えたのです。

Deprival-Superreaction Tendency is also a huge contributor to ruin from compulsion to gamble. First, it causes the gambler to have a passion to get even once he has suffered loss, and the passion grows with the loss. Second, the most addictive forms of gambling provide a lot of near misses and each one triggers Deprival-Superreaction Tendency. Some slot machine creators are vicious in exploiting this weakness of man. Electronic machines enable these creators to produce a lot of meaningless bar-bar-lemon results that greatly increase play by fools who think they have very nearly won large rewards.

ここからが、チャーリーの失敗談です。

ここで教訓を残しておきたいので、私自身の大失敗をお話しします。この失敗は、「剥奪されることに過剰反応する傾向」が無意識に働いたことも一因となって起こったものです。ある仲のよい株式ブローカーが電話をくれました。ベルリッジ・オイルという会社の株を300株どうかと言うのです。提示された値段は115ドル、ごくわずかしか取引されていない銘柄だったのですが、とんでもないほど割安でした。私は手持ちの現金があったので買うことにしました。ところが次の日です。今度は同じ値段で1,500株買わないかと持ちかけられました。しかし私はその話を断ってしまったのです。何かを売るかお金を借りるかしないと17万3千ドル[現在価値で4,200万円]を用意できなかったという事情もあったのですが、この決断は実に非合理なものでした。私は無借金で余裕がありましたし、損失を出すリスクもなかったのです。そのようなリスクなしの機会が再びやってくるとは思えませんでした。それから2年後のことです。ベルリッジ・オイルはシェル石油に買収されることになりました[1979年]。1株あたり3,700ドルの取引だったので、私がもっと鋭敏だったらと考えると540万ドル[13億円]損したことになります。この逸話が言わんとするのは、心理学の面で無知なままだとひどく高くつくこともあるよ、ということです。

I myself, the would-be instructor here, many decades ago made a big mistake caused in part by subconscious operation of Deprival-Superreaction Tendency. A friendly broker called and offered me 300 shares of ridiculously underpriced, very thinly traded Belridge Oil at $115 per share, which I purchased using cash I had on hand. The next day, he offered me 1,500 more shares at the same price, which I declined to buy partly because I could only have made the purchase had I sold something or borrowed the required $173,000. This was a very irrational decision. I was a well-to-do man with no debt; there was no risk of loss; and similar no-risk opportunities were not likely to come along. Within two years, Belridge Oil sold out to Shell at a price of about $3,700 per share, which made me about $5.4 million poorer than I would have been had I then been psychologically acute. As this tale demonstrates, psychological ignorance can be very expensive.

2012年9月3日月曜日

ワシントンDCを水没させるには

非常に懸念されるのは、西南極氷床の崩壊だ。この広大な一帯は海にせり出す氷のミニチュア大陸のようで、大部分は海面の下にある岩盤まで凍っている。この氷床が崩壊すれば、非常に多くの南極の氷河が海へ向かって進みはじめ、最後には世界の平均海面をおよそ5メートル上昇させる。過去にも同じことが起きたという地質学的証拠があり、再び起きるとしたら、とくにアメリカは打撃を受けるだろう。さまざまな理由で、世界の平均海面の上昇は、どの海域でも同じように上昇するわけではない--平均より上昇するところと、平均を下回るところが出てくる。そうした氷床の崩壊は、メキシコ湾岸と東海岸を平均以上に浸水させ、マイアミ、ワシントンDC、ニューオリンズ、およびメキシコ湾岸の大半を水没させるだろう。気候の魔物という話になると、西南極氷床はその魔物が潜む醜いランプだ。(p.307)

本書では地球温暖化によって変わりゆく北方諸国の将来をテーマとしていますが、話題が多岐にわたっていて、人口問題、資源・エネルギー問題、水問題、少数民族問題なども取り上げられています。なお、この手の本をたびたび読む理由は、食糧関連の投資先をみつけたいという思いもあるからです。ジェレミー・グランサム(過去記事)やジム・ロジャーズといった投資家の影響を受けています。

2012年9月1日土曜日

華麗なる経営者(チャーリー・マンガー)

行き過ぎた自尊心ゆえに、誤った人材採用をしてしまう例がみられます。採用する側は自分の下した結論をひどく過信するものですが、その判断には面接時の相手の印象が大きく影響するからです。この種の軽率さを避けるには、面接時の印象には重きをおかず、そのかわりに応募者のこれまでの実績を重視することです。

私がある大学の人事委員会で委員長をしていたときに、この方針を正確に実行したことがあります。私はフェロー推薦委員会のメンバーに対して、これ以上の面接は行わないよう説得しました。そして単純に、応募者の中でいちばんよい実績を残してきた人を採用するようにしたのです。大学自治の適正手続きに従っていないのではと聞かれたら、こう答えています。学術の持つ価値を忠実に守っているだけです、と。というのは、将来を予測するには面接時の印象ではお粗末であることを、学術的な研究が示しているからです。

人間というのは本質的に、面と向かって話す際に自分が能動的に関わっていると、そのときの印象に大きく影響されやすいものです。現代社会における経営者探しのような場ともなると、これが原因で大きな危険につながることがよくみられます。それは、見事なプレゼンテーションを披露する者が候補者の中に現われるときです。私のみたところではヒューレット・パッカードがそのような危機に直面しました。同社は新たなCEOを探し求めて、能弁で活力あふれるカーリー・フィオリーナをインタビューしたのです。ヒューレット・パッカードにとってフィオリーナ女史を選んだのは誤った決断だったと思います。また心理学にもっと通じていれば、予防的な手順を踏み、そのような悪手は打たなかっただろう、と考えています。

Excesses of self-regard often cause bad hiring decisions because employers grossly overappraise the worth of their own conclusions that rely on impressions in face-to-face contact. The correct antidote to this sort of folly is to underweigh face-to-face impressions and overweigh the applicant's past record.

I once chose exactly this course of action while I served as chairman of an academic search committee. I convinced fellow committee members to stop all further interviews and simply appoint a person whose achievement record was much better than that of any other applicant. And when it was suggested to me that I wasn't giving “academic due process,” I replied that I was the one being true to academic values because I was using academic research showing poor predictive value of impressions from face-to-face interviews.

Because man is likely to be overinfluenced by face-to-face impressions that by definition involve his active participation, a job candidate who is a marvelous “presenter” often causes great danger under modern executive-search practice. In my opinion, Hewlett-Packard faced just such a danger when it interviewed the articulate, dynamic Carly Fiorina in its search for a new CEO. And I believe (1) that Hewlett-Packard made a bad decision when it chose Ms. Fiorina and (2) that this bad decision would not have been made if Hewlett-Packard had taken the methodological precautions it would have taken if it knew more psychology.